古有名訓「殺頭生意有人做,賠錢生意沒人做」,但許多企業經營者仍停留在每年結帳後存款帳多寡衡量企業效益,忘記企業是自然人具有獨立個體與資源,經營者已經在做許多賠本生意還沒感覺;要讓企業在全球經濟危機中找到轉機,企業必須有強的人力資源,團隊必須有經管觀念、敬業精神、負責態度及改革決心,診斷企業時經營者常感嘆員工能力跟不上企業成長,代表許多企業經營者的心聲與無奈。

大家都知道要『怎麼收穫就該怎麼栽』,要員工為企業撐起一片天必須先建構實務培訓機制,讓各部門主管認清本身職責具備獨當一面的能力,最令人擔心的是面對艱巨挑戰時,主管的習慣無法配合公司策略調整,跳脫不了以往靠個人工作經驗判斷決策,提出其他部門先達到理想模式,自己部門就能完成任務,把其他部門缺點作為無法完成本部門目標的護身符,如訂單量要大、價格要夠高、材料完備、製程單純…等;這種心態經營事業很難跳脫理想主義框架;在經濟不景氣環境下主管還出現這種思維,企業要面臨未來發展,必須要建立客觀評估模式,才能培育主管具被危機意識面對改革。

人才是企業發展最重要的資源,如何讓來自各地出生、學習、成長背景不同員工,能充分發揮專業創造價值,建立簡單有效的KPI管理已成為制度不可或缺措施。

企業面對全球市場低迷,在營運成本持續上漲下如何為企業止血,甚至在逆勢中創造利潤,是企業面臨生存與永續發展關鍵時刻,顧問面對經營者必須審慎為企業把脈;針對每家企業在環境下面臨困境如何訂定有效策略甚為重要,經營者更要具實告知顧問實際營運狀況,從各期財務報表找出公司面臨問題是最具體。

雖然財務報表可以掌握營運結果,但報表中成本結構剖析更可以找出未來策略重要線索,依過去財務報表呈現數據進行探討顧問不可不知;經營者往往依以往機會與決策經驗,在蕭條時可能透過擴大營業規模降低成本,或依營運損益未達到就漲價挑選訂單,導致縮減營運規模、整併組織、降低內製、擴大委外、設備增資、增加投資、資產活化、資產處理…等策略,在未經過評估訂定的策略,可能是解救企業良方也可能是毒藥。

應如何才能判斷策略良窳,必須回歸企業營運核心能耐,要能增進短期效益兼顧中、長期效益;筆者提醒經營者應該充分掌握應該賺的錢,絕不允許任何浪費存在才是好策略,並透過財務資料分析找出企業緊急又重要的問題,並協助企業進行改革決策進行分享,提供企業經管顧問參考借鏡,避免讓企業經營者以個人經驗做了不當決策。

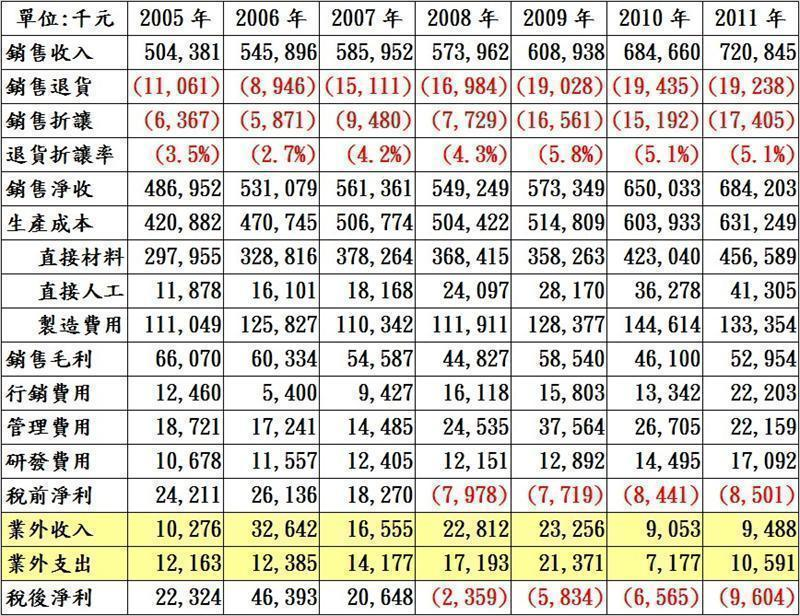

首先了AA公司從事專業染整技術已經15年,製造技術擁有染整、印花、製衣垂直整合技術,較一般業者僅擁有染整或印花製程技術更具優勢,但從近年財務報表分析統計如附圖1,發現自2005年至2011年來,整體銷售毛收入成長維持低度平均為7.2%,但淨銷售收入平均成長率只有6.8%。

顯示公司在品質管控上可能無法滿足客戶期待,導致產品出貨給客戶後因瑕疵造成退貨及折讓持續無法改善,可能是客戶對公司多製程依賴高尚無法找到更佳代工廠,但公司卻在銷售退貨及折讓損失喪失應有利潤。

附表1中,營運報表之退貨與折讓佔銷售收入百分比持續成長,尤其近3年來分別為5.8%、5.1%、5.1%,退貨與折讓分別為RMB3,559、3,462至3,664萬元,稅前淨利虧損RMB771、844、850萬元,更明顯曝露經營已經面臨很大危機-銷售收入持續成長虧損卻越來越大趨勢。

對附表2之銷售收入與各營運成本百分比進行分析,發現生產、行銷、研發平均成本比率成長幅度(8.3%、13%、10%)均大於銷售收入平均成長(7.2%),只有管理費用(3.1%)低於銷售成長,但退貨與折讓平均成長率各為12.3%、28.9%,讓我們聯想到可能是近年來大幅減少負責品質管理的高階台幹,雖然節省管理費用卻導致不良問題層出不窮狀況。

再從附表3行銷、管理、生產成本率分析,發現行銷與管理佔銷售收入百分比大都還在3%上下,其中經營者告知主要在於投資新產品技術與新市場擴展屬於策略性投資;因牽涉到高階策略顧問暫不深入討論,將診斷重心移轉到銷售退貨、折讓與生產成本率進行深入探討。

圖1 AA公司近年來銷售收入、銷售淨收入與生產成本變化圖

.jpg)

表1 AA公司近年來銷售收入、退貨折讓百分比及各項成本表

表2 AA公司近年來營運年成長比率分析 .jpg)

表3 AA公司近年來營運比率分析表

.jpg)

從6年內銷售退貨年平均成長幅度達12.3%,銷售折讓年平均成長28.9%,生產成本率平均成長8.3%(直接材料年成長8.9%直接人工年平均成長41.3%),遠高於銷售收入平均年成長率7.2%,這幾項是直接吞噬了營運的獲利癥結;診斷與改善建議轉向出貨後失敗成本著手,從客戶別、產品別銷售退貨及折讓比率著手分析如附表4、5,了解我們產品與客戶服務需求存在的問題,作為內部制度及產品客戶服務選擇改善的方向。

因受到經濟環境蕭條衝擊與市場競爭加劇雙重壓力,還是選擇從內部生產成本降低著手較易產生效益;重心轉移到附表5產品類別銷退與折讓佔銷售比率,不以附表客戶別同仁喜歡歸咎於客戶對品質苛求為藉口,還常覺得是運氣不好被客戶抽檢發現,所以採取較務實的品質改革策略。

經與經營者討論希望讓退貨折讓率從年平均4.46%降至3.25%,若以2011年年平均損失RMB3,664萬元減至2,342萬元,退貨折讓率為專案推動KPI,設定年退貨折讓率目標為營收之3.25%,積極降低外部失敗成本1,321萬元。

表4 AA公司客戶別退貨及折讓佔銷售百分比

.jpg)

表5 AA公司產品別退貨及折讓佔銷售收入百分比

.jpg)

其次針對生產成本率持續上升分析如附表3,直接材料成本及直接人工成本佔銷售收入比率,牽涉到層面非常廣與複雜,為讓企業在短時間能找出經營弱點,針對直接材料購買價格-公司採購政策限制,以及受到法令保障的地區勞動慣例的直接人工工資率先不進行探討,僅針對直接材料使用的耗損及直接人工的生產效率進行分析。

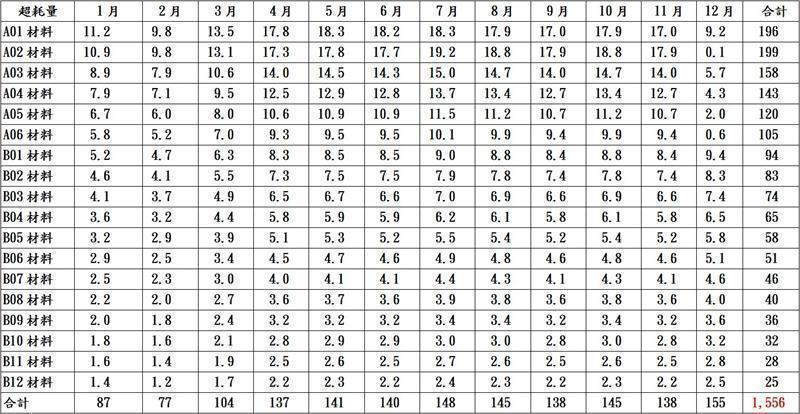

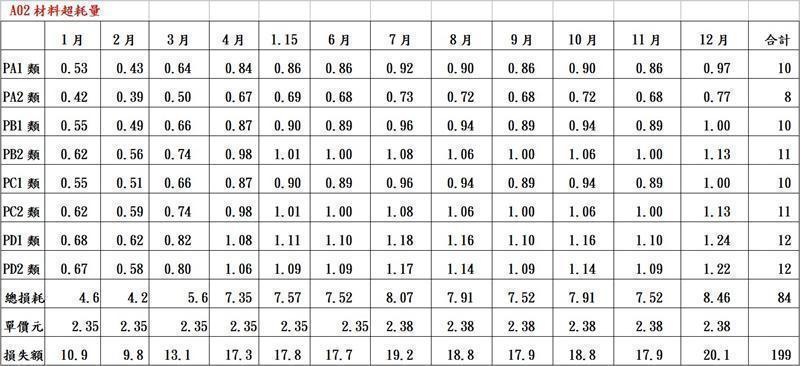

在直接材料損耗利用公司標準用料資料BOM表,統計產品別各期間各類材料超耗量與損失金額如附表6,可以評估主要直接材料年度總損失為155.6萬元,展開問題要因分析參考附表7,A01、A02類材料在各類產品生產時超耗量及單價逐一進行統計分析,作為管理輔導改善的方向。

因直接材料佔營收比率高達58.8~64.56%,材料損耗對生產成本及產品獲利影響很大;但直接材料成本很難預測市場價格起伏,又無法機動向客戶要求調漲,有些產業為避免因國際物價起伏,對供應商與銷售造成合作障礙,報價已經採取浮動式-隨國際物質調整,AA公司客戶還無法接受機動報價模式,必須依賴我們專業管理來克服。

所以直接材料超耗率成為直接材料成本管控關鍵指標KPI,目標經過整體統計2011年為2.31%為1,665萬元,專案目標定為1.75%年降低損耗400萬元。

表3 AA公司近年來營運比率分析表

.jpg)

表6 各類材料各月份超耗金額統計表(單位:千元)

表7 直接材料各月份在各產品超耗統計

.jpg)

再接下來是針對直接人工成本率,除了產品結構與製程不同,產品規劃設計時就應評估訂定標準工時,報價時也以此為基準並考慮工資率,量產是否能依報價時的標準工時與效率生產,將是考驗企業產品製程規劃管控能力,若是OEM(Original Equipment Manufacture)將是企業生存的關鍵,必須將直接人工成本率與生產效率進行整合如附表8。

先了解企業生產效率是否與直接人工成本率呈現緊密關係,每年工資漲幅加上每年總體效率成長進行比較,即可評估該企業在標準工時與效率管理成熟度,實際直接人工成本率高過於直接人工合理成本率,代表當期生產效率改善無法抵消法定工資調漲幅度;反之代表企業進行改善但環境已逐步劣化。

若當期直接人工成本率小於前期,且製造費用率仍維持前期比率,顯示企業努力的生產改善成效足以克服工資上漲壓力,企業仍然具有競爭力,要持續激發員工潛力與意願,且應考慮建立績效獎勵制度,讓公司營運成果與員工努力密切結合,提出生產效率為KPI年度目標提升至94%。

表8 產品別年度生產效率、成本率分析

結語

經過本次1天診斷提出專案,以建立退貨折讓率、直接材料損耗率、生產效率3項KPI,年度目標分別為3.25%、1.75%、94%,具體工作要項以生產品質、生產效率改善為第一階段,讓經營團隊深刻了解KPI管理與改善成效,再進入全面KPI架構建置提升主管接受度。

本次診斷運用企業現有分散的財務相關資料,透過與企業團隊一起交叉分析,雖不是很完整標準的報表邏輯分析,卻能具體找出企業面臨的真正問題;顧問可以更快速精確的找出問題癥結,經營者也能在參與過程體會管理的重要性,為了期望在短時間接觸下,考驗經營者改革意願與現有資料整合決心。

要求企業提供營運的財務相關資料時,必須謹慎應對避免破壞雙方互信基礎,避免傷及顧問與企業合作信賴度;如果企業無法提供相關資料,表示營運多年成果大部份憑經營者個人經驗感覺管理,在產業競爭激烈很容易陷入危機沒有感覺,顧問必須引導經營者運用具體數據彌補經驗決策盲點。

善用KPI管理機制可以巧妙掌握常被視為機密的財務資料,讓複雜的經營問題具體呈現;本次診斷遇到企業已具有很多營運相關資料,但在複雜的資料中未妥善分析,經過短短1天內進行資料交叉分析,讓經營者集中精神一起找出問題癥結點,不採取標準理想完整的財務分析方法,主要讓不擅長於財務的經營者,也能在參與過程體會如何建構經營問題偵測機制,進而接受提出的專案改善推動計畫。

也就是先解決緊急又重要的問題,再考慮建立穩定企業經管的管理機制,並為進階整體KPI管理體系建構奠定基礎,未來可讓營運績效管理落實到各階層,部門主管可以明確部門核心價值,各部門價值以具體量化值呈現,營運問題及要因都可以透過KPI體系揭露營運的各種問題,促進全員坦然面對問題的態度,結合輔導訓練實務進行改善,幹部的管理專業經驗透過實務參與改善養成。