壹、工業4.0趨勢與製造業發展

德國具有高度精密工業、自動化技術、完善的資訊系統及優秀人才,在這十幾年來隨著網路進步與智慧手機普及,亦感受到未來在無國界下競爭,運用先進網路鏈結市場行銷、生產製造及價值鏈整合是企業生存必備的條件;為讓企業持續擁有競爭力,必須從大數據分析由被動行銷轉為洞悉市場需求先機,生產製造實際進度運用物聯網(IoT)技術,及時監控掌握實際進度過程確保能夠準時出貨。

隨著勞動力不足以機械取代人工的自動化生產應運而生,或以機械手臂、機器人取代人工,也賦予自我辨識、判斷調整智慧判斷能力;延伸出來就是精確把生產狀況可以及時回饋,突破以往依賴人工填寫浪費與錯誤,無論是機器或人工生產資料,均透過自動感知器自動收集與傳遞,伺服器接收訊息後進行分析比較是否符合預期,如果發生偏差將立即發出警訊給負責人員進行矯。

再進一步設備可從以往必須依賴師傅技術調整,把累積多年的技術訣竅(Know-How)建立在系統,轉換成設備系統可自動換模、換刀具並調整校正,設備就可以靈活彈性因應多樣少量需求,這些科技運用整合終極目的,在於創造企業更高的附加價值與競爭力。

貳、TPIM及時回饋成本具體做法

製造業獲利來自所有產品附加價值扣除直接人工、製造費用及管銷研成本,製造業在推動全面經營績效整合管理TPIM(Total Performance Integration Management)時,就須把生產成本率納入企業整體績效管理,一般變動成本中直接原料及直接人工是管理重點,為確保每張訂單每項產品獲利如預期,生產現場除有效管控生產進度外,原料與人工成本管理決定了產品的附加價值。

傳統直接材料與直接人工成本管理設定KPI時,直接原料設定損耗率(或金額),直接人工只有從生產管理效率須到月底結算時才能了解損失,經常只被列為下一期的管控參考,殊不知在多樣少量需求下其條件經常改變,常變成無法有效改善與創造價值的藉口,喪失及時有效管控時機。

製造費用大多採取攤提方式,為有效控管單位固定成本,可以從設備稼動效率監控著手,智能製造強調以感測器從溫度、電流、震動…等參數自動偵測管控,讓機器設備維持在最佳狀況從事生產,就能有效管控單位固定成本。

另外關鍵在於及時鏈結直接材料與直接人工管控,期望在每一張工單完成後,立即可以了解獲利狀況,可透過現場及時報工進行統計分析,依據員了與人工成本差異程度,評估生產資源運用狀況及對獲利的貢獻;首先要連結到報價結構,分析目標原料成本及直接人工成本,其次工單完成後即結算原料耗用量,乘以庫存平均成本,即可與目標原料成本比較。

生產目標工時以保價成本除以工資率,透過及時報工收集投入工時,除以目標工時可計算生產管理效率,再以實際投入工時乘以實際工資率,以近期產品製程工時與直接人工成本分析單位人工成本,即可從各產品、製程獲得實際人工成本;目標與實際原料與人工差異成為生產單位貢獻,讓原來需要到期末結算才能衡量的生產成本管控變得更即時掌握,立即針對差異進行要因分析與改善對策,實現快速反應及時解決問題文化。

參、實際運用案例

製造產品AK-2006對廠商銷售價格為3,200元/件,目標成本如下:直接原料為1,620元(50.625%)、直接人工350元(10.937%)、製造費用540元(16.875%)、管銷研成本480元(15%),稅捐為52.5元/件目標稅後利潤157.5元/件(4.92%);轉換成目標原料成本如表1,實際直接原料成本、用量及差異如表2;。

傳統績效分析一般必須到月底才結算統計,智慧製造要把KPI、績效在工單完成立即進行統計分析,表2從原料目標成本率56.63%降至56.38%,雖然整體目標已經達成節省7.8元/件,但仍存在A002、A004及A005製程,損耗率1.0%、7.07%及2.17%,追究A004之PCK-003差異達12.4元,要因為數量損耗目標用量7個實際領用8個超耗率12.5%,價格差異4.83%,目標單價15.2元實際14.5元,改善重點須從造成損耗的人機料法找出真因。

表1

.jpg)

表2

.jpg)

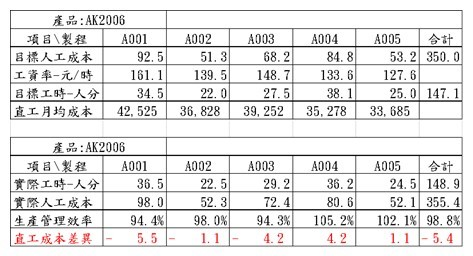

目標與實際人工成本及成本差異如表3,顯現每張工單產品每單位直接人工目標成本,再與實際人工成本進行比較,可以看見單位直接成本差異5.4元,生產管理效率98.8%,其中A001、A002、A003效率無法達成,分別為94.4%、98%、94.3%直接人工損失為每件5.5元、1.1元、4.2元,可從操作方法、夾治具或原料品質,銜接到各項KPI管理更可以即時追溯真因,現場人員可以更具體衡量努力對企業貢獻,促進生產存在的問題發掘與發生時間縮短,降低解決問題的困難與成本。

表3

總結

工業4.0所主張的智慧製造,希望把複雜的經營管理透過資訊系統,提供即時情報讓主管不被急事攪亂了重要的事;無論利用自動化機器設備取代生產,或以物聯網方式即時鏈結各工站投入資源相關訊息,最後是要以提升企業附加價值為目標。

先建構TPIM掌握影響企業附加價價值關鍵因素,並靈活運用KPI管理讓主要經營成本及時顯現,並從績效差異程度深入分析掌握侵蝕企業價值的要因,落實持續改善喚起團隊重視成本管控,全員皆能具備改善意識,才不會讓企業誤以為購買自動化設備,就能追求工業4.0理想創造價值,還是須與企業短中長期整體營運策略與持續改善連結。