從金融海嘯、歐債危機、到最近的食安問題的衝擊影響,國際組織、各國政府、甚至社會大眾,清楚認知到願意負起社會責任的企業,才是未來持續發展的重要基石,用創新為社會創造價值、把資源投入在員工及社區,將是未來發展的新動能與新典範。

一、何謂企業社會責任

世界永續發展協會所定義的企業社會責任(Corporate Social Responsibility,簡稱CSR)是指企業承諾持續遵守道德規範,為經濟發展做為貢獻,並改善員工及家庭、當地社區與社會的生活品質。其主要精神在於企業追求利潤同時,也要對利害關係人負責,進而實現企業經濟、環境與社會三方得利並達到永續發展的目標。

政府為鼓勵上市上櫃公司在從事企業經營之餘,也能實踐企業社會責任,以符合環境、社會及公司治理發展之國際趨勢,並透過企業公民,提升國家經濟貢獻,改善員工、社區及社會之生活品質,促進以企業責任為本的競爭優勢,台灣證券交易所及中華民國證券櫃買賣中心於99年2月公告「上市上櫃公司企業社會責任實務守」。

近日因應食安問題及強化企業公司治理,金管會於2014年9月18日宣布,要求四大產業:包含:食品工業及最近年度餐飲收入占總營收50%以上;獲利年年創新高,且直接面對消費者的金融業;不小心就容易造成環境污染的化學工業;資本額100億元以上的大型公司,此四大產業共有203家上市櫃公司,於宣布公告前77家已有編制其企業社會責任報告書,未來將有126家需增編制其報告書。並自2015年起強制規定編製與申報中文版本之企業社會責任報告書,證交所也於2014年11月 26日正式公告「上市公司編製與申報企業社會責任報告書作業辦法」。

其規定內容為上市公司應每年參考全球永續性報告協會(Global Reporting Initiatives,GRI)發布之最新版永續性報告指南、行業補充指南及依行業特性採其他適用之準則,編製前一年度之企業社會責任報告書。揭露公司之經濟、環境及社會重大考量面、管理方針、績效指標及指標之衡量方式,且至少符合永續性報告指南之核心依循選項。上市公司應於企業社會責任報告書內揭露報告書內容對應永續性報告指南之索引,並於索引表註明各揭露項目是否取得第三方確認、確信或保證。上述之績效指標,應採用符合目的事業主管機關規定之標準進行衡量與揭露,如目的事業主管機關未發布適用之標準,則應採用實務慣用之衡量方法。此強制要求對於CSR報告書的未來發展有決定性的影響,以下將針對GRI指引詳細說明。

二、何謂GRI

1997年由美國「環境責任經濟聯盟 (Coalition for Environmentally Responsible Economics, CERES) 」及「聯合國環境規劃署(UNEP)」共同成立永續性報告推行計畫。2002年GRI成為獨立組織,正名為「全球永續性報告協會」,致力於CSR的推動與標準化。永續性報告指南(Sustainability Reporting Guidelines)提供報告書框架與格式,涵蓋經濟、環境與社會面,適用於任何組織/企業,已被國際組織、多國企業等報告書編撰採用,被公認為能協助組織/企業改進分析及決策的有利工具。

2006年10月改版發佈第三代綱領(GRI G3 Guidelines ),2011年推出G3.1版(加強社區、人權、兩性平等及報告書之實質性議題),2011年8月展開第一次公開意見調查,於2012年6月發表G4版草案,進行第二次利害關係人公開意見調查,並於2013年正式發表。其改版重點在於管理方針、報告範疇、應用等級、公司治理、利害關係人與實質性議題鑑別及供應鏈管理之強化等。

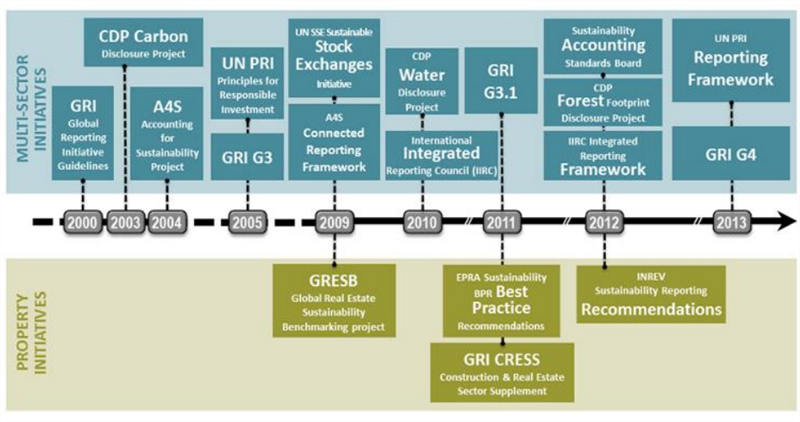

GRI指引發展歷程圖

(資料來源:2015/04/01 譚振中 CSR報告書與GRI G4版本介紹)

GRI主要功能為評估組織/企業在永續性績效,展現組織/企業對於永續發展如何影響各方面的期望及如何受期望所影響;比較組織/企業內部以及不同組織/企業長期以來的績效。為了應因各種不同行業別,全球永續性報告協會也針對不同行業別建立補充指引(如航空營運、建築及不動產業、電力公司、活動策畫、金融服務、食品加工、媒體、採礦及金屬、非營利組織、石油與天然氣10大產業),目前中華民國企業永續發展協會已於2014年5月15日發布GRI G4 永續性報告指南正體中文版與G4 金融服務業與食品加工業行業揭露正體中文版也於2016年05年31發布。

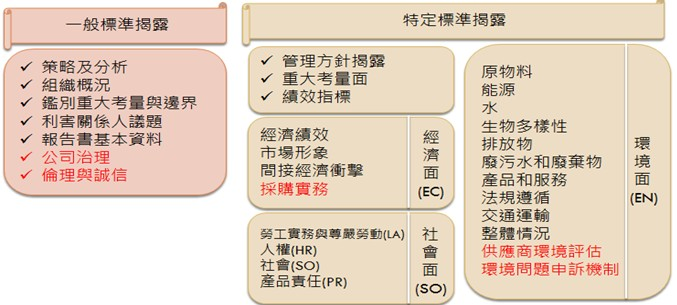

GRI架構分為一般標準揭露與特定標準揭露,如有可用的行業補充指引則也需揭露;報告原則主要強調利害關係人包容性、永續發展、重大性及完整性;報告品質原則仍考量平衡性、可比較性、準確性、時效性、清晰性及可靠性。於2013年G4改版後新增重點應用等級取消、管理方式的揭露、加強公司治理、供應鏈管理、能源與溫室氣體排放、反腐敗與公共政策等議題。

GRI G4指引架構圖

(資料來源:GRI G4 永續性報告指南,謝依錡整理)

一般標準揭露分為策略與分析、組織基本資料、鑑別重大考量面與邊界、利害關係人考量、報告書參數、公司治理與倫理與誠信7大類別;特別標準揭露分為經濟面、環境面與社會面三大面,其中經濟面有4個考量面,共9項績效指標;環境面有12個考量面,共34項績效指標;社會面則又分為勞工8個考量面,共16項績效指標、人權10個考量面,共12項績效指標、社會有7個考量面,共11項績效指標與產品責任5個考量面,共9項績效指標。

其中又分核心選項與全面選項,核心選項包含永續性報告書的必要元素,提供組織溝通其經濟、環境、社會及治理績效影響的基礎;全面選項則是建構在核心選項的基礎上,增加對策略和分析、公司治理、倫理與誠信的標準揭露。核心選項一般標準須揭露34項指標內容,特定標準為各重大考量面須揭露1項以上績效指標;全面選項一般標準須揭露58項指標內容,特定標準則須揭露所有的績效指標,如有省略需述明理由。

(資料來源:GRI G4 永續性報告指南)

隨著政府強制四大產業之上市櫃公司編製企業社會責任報告書之法規,根據永續報告平台CSRone分析,去年(2015)國內有近400家企業編製報告書,首次出版CSR報告書的企業家數年增逾250%,雖然推動CSR成效顯著,但伴隨著CSR報告書的品質是否能同步提升是未來需要關注的議題。

資料來源:

- 全球永續性報告協會

- GRI G4 永續性報告指南正體中文版

- 上市上櫃公司企業社會責任實務守

- 上市公司編製與申報企業社會責任報告書作業辦法