投資計畫編製與評估

- 撰文者:

- 2018/11/23 瀏覽數:12274

一、前言:

桃園市近日宣佈機場捷運上半年賺2.2億元,計畫自10月1日起全線票價調降10元。經查機捷投資經費2300億元,全由中央補助,因此才有盈餘。政府當局認為機捷是國家交通建設,中央興建本來就是合理的,政府交通建設屬於大眾運輸,即使沒有營利也要興建,未來最重要的工作就是衝高載運量,且降價還會增加載客人數;據統計,現行每日只要載客人數達6萬2000人,就可損益兩平。

對於桃園機捷營運一年多就有盈餘,主要是機捷的原始投資2300億元,沒有計算投資成本所衍生的折舊,原始投資資金不是免費的,而是納稅人的錢,因此,必須要計算投資成本,就好比房客(地方政府)必须支付租金(折舊十利息)給房東(中央政府),作為使用者的代價;桃捷营運收益,若減除折舊、攤提與利息後,機捷營運,勢必由盈轉虧。

其次,損益兩平的載客量是用固定成本做分子來計算,由於桃捷對原始投資未設算固定成本,無固定成本是無法求算損益兩平的,若把投資的固定成本——折舊、攤提、利息、保險費⋯⋯計入,政府原訂損益兩平6萬2000人,便有被扭曲低估的情形;而投資金額2300億,除以EBIDA(息前、折舊前與攤提前的利潤數),回收希望更是遙遙無期(2300億/2.2億x2=N年)。

二、投資的涵義與重要性:

投資的範圍分為對內投資與對外投資,前者再分為軟體-人才、技術引進與硬體-資本性支出(買地、建廠和增添設備);後者也可再細分為短期投資與長期投資,投資在一年以內變現者,稱為短期投資,例如:投資購買股票、商業本票等;投資在一年以上變現者,稱為長期投資,例如:併購他公司或到海外轉投資,其投資須長達一年以上,才會由被投資公司取回轉投資收益。本文針對對內硬體投資做論述,因重大資本性支出,需投入大筆的金錢,回收慢,工程如未能產生預期的收入或效益,則因損益兩平點的營收提高、現金大幅流失,使企業蒙受巨額的損失,進而發生資金週轉困難,甚至血本無歸的現象.因此,企業想要再投資擴充或增購設備,必須要擬定嚴謹的投資計劃,並審慎做好評估工作,以預防未來不確定的風險發生.

三、投資計畫的擬訂

擬定投資計劃時,內容需涵蓋:市場、行銷、機電營繕、生產製造、採購外包、研發、人事、總務、環安、財務等15個構面,並提出具體資料與文件來支持基本假設。茲就下列重點項目提出看法:

1.「投資地點的選擇」:

須考慮為來產品運輸便捷程度,運輸不便,會增加運費成本;廠地附近的能源供應狀況,是否會缺水缺電?投資地是否可以享受優惠的減免稅負;例如,高科技業可以選擇在新竹科學園區、中科或南科設廠,其園區內自國外輸入自用機器、設備,可以享受免徵進口稅捐、貨物稅及營業稅。另園區事業自國外輸入原料、物料、燃料、半製品、樣品及供貿易用之成品也可享受免徵進口稅捐、貨物稅及營業稅等優惠。

2.「勞工來源、素質與薪資」:

依全國總工會調查,在台灣設廠會產生五缺問題,其中以缺工最為嚴重,因此設廠之初要考慮本國勞工與外籍勞工的來源,而技術工更須具備一定的資格與素質。據統計部份企業為降低人事成本,招募北越勞工,他們不僅不懂英文,勞工素質低,造成溝通管理上的障礙。

3.「環汙」問題:

台灣越來越重視「環汙」問題,對帶有空污的工廠,輕者限期改善或科以罰鍰,嚴重的話,甚至還會勒令停工或強制搬遷。

4.「資金規劃與籌措」:

資本性投資,因回收緩慢,須籌措長期性資金(長期借款與現金增資)來支應,若籌措短期性借款,第一年若未順利開工,便無收入來還本,會造成以短支長,周轉困難的狀況,改貸長期借款,第一、二年為緩衝時間只要還息即可,第三年開工有收入,才開始還本,延緩兩年還本,才有足夠能力償債。其次,銀行貸款訂有負債比例上限,若投資資金龐大,便會債台高築,超過銀行可以忍受的負債上限,除非透過資本市場辦理IPO(股票上市上櫃)或SPO(上市後的現金增資),發行新股籌措資金。

5.「設算投資回收」:

計算投資回收的方法主要有淨現值法(Net Present Value)、內部報酬率法(Internal Rate Of Return)、回收年限法(Payback Period)三種,其中最常用的是回收年限法,即根據每年所創造的現金流入,求算該項投資計畫何時可以回收。茲舉例說明如下:

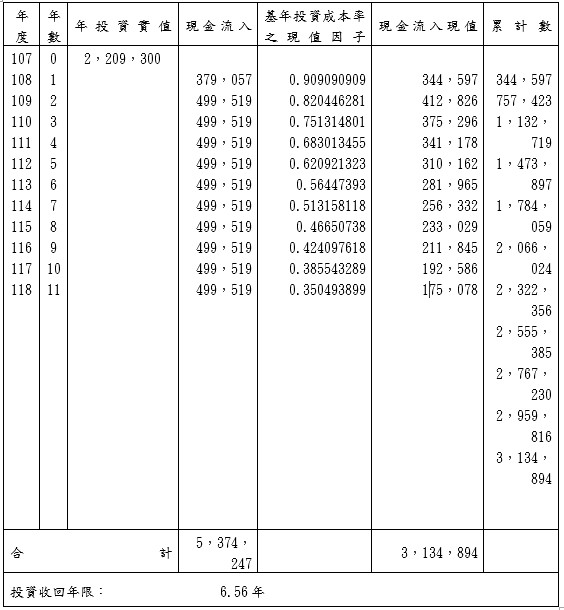

投資回收年限計算表

單位:新台幣仟元

(1)表內第四欄「現金流入」,係指稅後純益+折舊,跟銀行借10年要編11年預計損益表及現金流量表,本項投資22.09億/使用年限11年(投資回收計提折舊是以折足為原則,不設算殘值)=每年攤提折舊2億元,除第一年回收為破月外,第二年起每年現金流入都是4.99億元,換算每年稅後純益為2.99億元(4.99-2)。

(2)表內第五欄「基年投資成本率之現值因子」,係按折現公式1/(1+i)^ n及折現率10%求算的,例如,第一年的折現因子0.909〔1/(1+10%)^ 1〕,第二年的折現因子0.8264〔1/(1+10%)^ 2〕,以下依次類推。

(3)表內第六欄「現金流入現值」,係第四欄乘以第五欄,例如,第一年現金流入現值=379,057x0.909=344,597;第二年現金流入現值=499,519x0.8264=412,826,依次類推。

(4)表內第七欄「累計現值」,係指第六欄的第一年現金流入現值344,597+第二年現金流入現值412,826=757,423(到第二年止的累計現值) 依次類推。

(5)本項投資22.09億元,位於第6年累計現值」2,066,025與第7年累計現值」2,322,357之間,依差補法計算投資回收年限為6.56年:

6) 2,066,025

X) 2,209,300

7) 2,322,357

插補法得:

(X-6)/(2,209,300-2,066,025)=(7-X)/(2,322,357-2,209,300)

X=6.56年

實務上,在計算投資回收年限時,原始投資年限度應設定為第「0」年,因第一年回收的貨幣價值與原始投資的貨幣價值相差一年,若從投資年度起算應為第7.56年(6.56+1)回收,如從正式開工運轉年度起算,則為6.56年回收,本項投資計畫之投資回收年限為6.56年,遠低於設備法定使用年限11年,值得去投資。

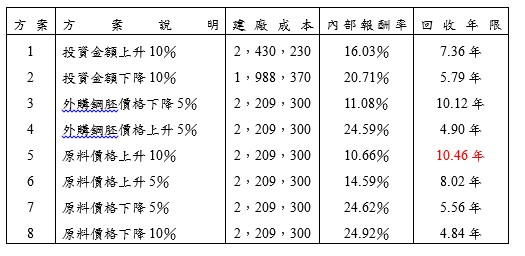

(6)敏感度分析

投資效益之推算係以以往之經驗推算未來產生之數值,為考慮未來通貨膨脹、增添、改良等不確定變數等因素,將會影響投資效益之高低,所以對推算投資效益相關數據必須另做敏感性分析如下:

敏感性分析彙總表

依上表資料顯示,其投資回收年限取「悲觀值」,將不致超過10.46年,並未超過設備11年之經濟年限,因此本投資效益之合理性應可確認。

(7)速算法

在設算投資回收時,往往可以運用速算法快速演算,即以投資現值/EBITDA,快速求出回收年限。所謂EBITDA是指Earning Before Interest 、Tax 、Depreciation & Amortization,即息前、稅前 、折舊前、攤銷前的盈餘數。

附註:讀者可自行參閱佘通權先生所著「活用財報分析創造競爭優勢」書內第十一章.

四、投資計畫的評估

投資計劃擬妥後,接下來公司內部一級主管結合外部會計師、律師與專業顧問,組成投資審查委員會進行評估,評估項目包括必要性、合理性、效益性、可行性與風險性,茲分別介紹如下:

1.必要性:

依據工廠目前設備產能利用率(Utilization)及未來市場成長率、佔有率與競爭廠商競爭狀況,推估有無必要設廠?或有再投資設備之必要?若產能利用率算出來為38%,表示設備還有62%可利用的空間,沒有添購新設備的必要;反之產能利用率若高達90%以上,表示有必要新購。

2.合理性:

如有必要做資本性投資,接下來就要問要購買多少台設備?購買太多或不必要的設備,會造成資產閒置,不但會增加產品固定成本的負擔,而且還會積壓資金.一般而言,在做合理性評估時,先求算整個產品市場需求量,然後再求算每台設備每年產出量(每台設備每日Cycle-Time*開班時間*稼動率*22日*12個月),最後將產品市場需求量/每台設備每年產出量*市佔率,得出購買設備之合理數量(附件)。以附件資料為例,假設公司市佔率為30%,則合理購買數量應為17台(56台x30%)。

3.效益性:

即評估購置設備是否會產出應有的產量與產值,以及可否節省能源、節省人力、提高產速與改良品質等效益,若投資後沒法產生預期的效益,則不宜從事投資。

4.可行性:

可行性評估項目有:市場、技術、生產、經濟、財務、環境與管理七大可行性。前幾年國光石化未通過環境影響評估,最後被迫遷移至新加坡設廠,壯大他國經濟實力,喪失了台灣就業機會,令人扼腕。至於經濟可行性,就是指「投資回收」的評估。

5.風險性:

風險性評估主要為經營風險,例如對主要顧客下單能量的預判、缺電、災險預應等。

投資計畫屬於專案計畫的範圍,企業由源頭開始就要審慎擬定詳細計畫,通過上述必要、合理、效益、可行與風險性評估後,並獲得銀行允諾給予長期借款,及主管機關准許現金增資或發行公司債,此時再依5W(what、which、 who、 when、 how執行興建或擴充工程,風險才會有效降低。

(作者現任中國生產力中心講師、中華工商研究院副教授、味丹企業企管顧問)

【附件】

鎂合金壓鑄件合理化評估

鎂合金因為質輕堅固,又具導電、防電磁干擾、散熱快及吸震耐摔等優點,而被視為筆記型電腦外殼的最佳材料。

由於目前市面上的鎂合金筆記型電腦(主要為超薄型)銷售反應熱烈,各NB(筆記型電腦)廠商無不積極尋找鎂合金壓鑄廠合作,希望獲得無論在產量、交期及品質均能無虞的供應。

民國89年,國內NB產量將達1,040萬台(經濟部ITIS資料),佔全球產量40%以上,台灣早已成為世界NB重鎮。而其中鎂合金機殼需求將占30%,有300萬台,每台NB鎂合金壓鑄件平均為3片(主要為螢慕背板、底座、鍵盤面板、螢幕面板、CD拖盤、背面蓋板等6片,其中以螢幕背板、背面蓋板及底座最被廣泛採用);因此,NB鎂合金壓鑄件的需求將達900萬片。

以生產NB鎂合金壓鑄件而言,CYCLE TIME約40秒,即每小時可以壓鑄90次,以每日二班制16小時,稼動率70%計算(須扣除換模、預備、故障排除等時間),每日約可生產1,000片,再以每月工作22日(周休二日計算),每年生產11個月(設備歲修1個月),每台壓鑄機每年約可生產24萬片鎂合金鑄件;而依NB嚴格的品質要求,良品率平均70%,則實際每台壓鑄機每年僅能提供16.88萬片鎂合金壓鑄件,依此推算,光是NB壓鑄件的需求,國內即需要56台全能生產的鎂合金壓鑄機。(本文摘自金屬中心成型自動化組組長 黃士宗)

綠色採購 - 南科班 - 第三梯

上課時間 2026/09/07 ~ 2026/09/07

FMEA失效模式與效應分析 - AIAG-VDA FMEA 第一版-2019年

上課時間 2026/12/03 ~ 2026/12/03

整合QFD、TRIZ、田口方法提升開發暨設計的效率 - 🚀 整合三大工程工具,從顧客需求到創新設計 - 一次打造高效率產品開發流程!

上課時間 2026/09/10 ~ 2026/09/11

門市成長方程式:解密業績倍增的關鍵變量 - 達開班門檻

上課時間 2026/08/12 ~ 2026/08/12

工作規則與勞動契約規劃訂定

上課時間 2026/08/21 ~ 2026/08/21

固定式起重機操作人員安全衛生在職教育訓練 - 回訓 - 日間班 - 已額滿請候補

上課時間 2026/08/10 ~ 2026/08/10

營造作業主管(露天開挖、擋土支撐、模板支撐、施工架組配、鋼構組配、屋頂)在職教育訓練 - 日間班,請提供初訓結業證書 - 八大項作業一次僅能回訓一張證書 - 收

上課時間 2026/11/17 ~ 2026/11/17

品質保證制度

上課時間 2026/09/08 ~ 2026/09/08

企業流程標準化SOP建立與改善實務 - <規劃力> - (原10/27調整為11/2)

上課時間 2026/11/02 ~ 2026/11/02

壓力紓解與情緒管理力提升

上課時間 2026/08/03 ~ 2026/08/03