從技術主權跨向太空商業 日本H3火箭的失敗與重生

- 撰文者:

- 2026/02/05 瀏覽數:1586

文/李世暉 圖/美聯社

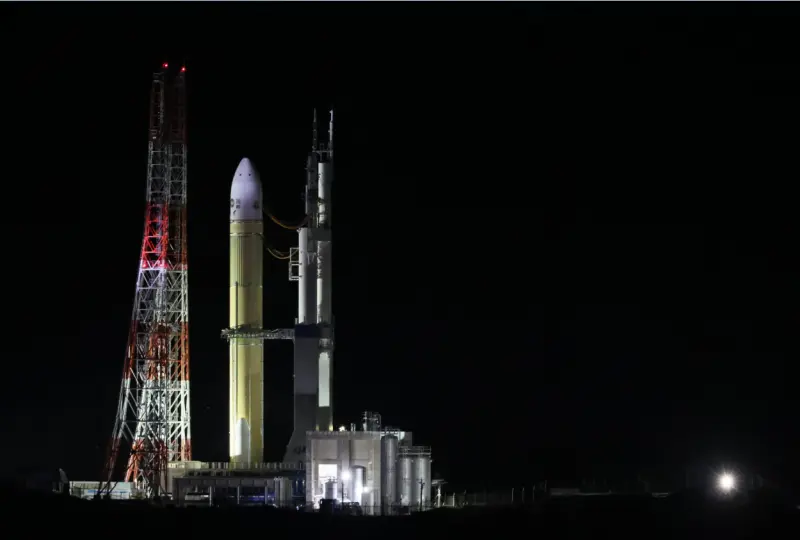

去年年末,日本新一代主力火箭「H3」,於種子島宇宙中心發射升空。原本計劃將導航衛星送入軌道,但在飛行途中第二節引擎提前熄火,日本宇宙航空研究開發機構(JAXA) 最終被迫發出自毀指令,火箭跟衛星一同墜入海中。

為了建立自主定位系統,日本在2018年開始推動建構「日本版GPS」(準天頂衛星系統 QZSS),本次發射的準天頂衛星5號機,是日本定位系統的第6 顆衛星。在日本政府原定的規劃中,今年(2026) 2月要將衛星數量增至7顆,未來計劃擴充至1 1顆,以便擴大服務範圍,並在部分衛星故障時維持服務,強化日本的經濟安全。此次受挫,也代表原本計劃在2026年內完成的關鍵布局,面臨重新檢討的必要。

從「政府主導」到「商業競速」

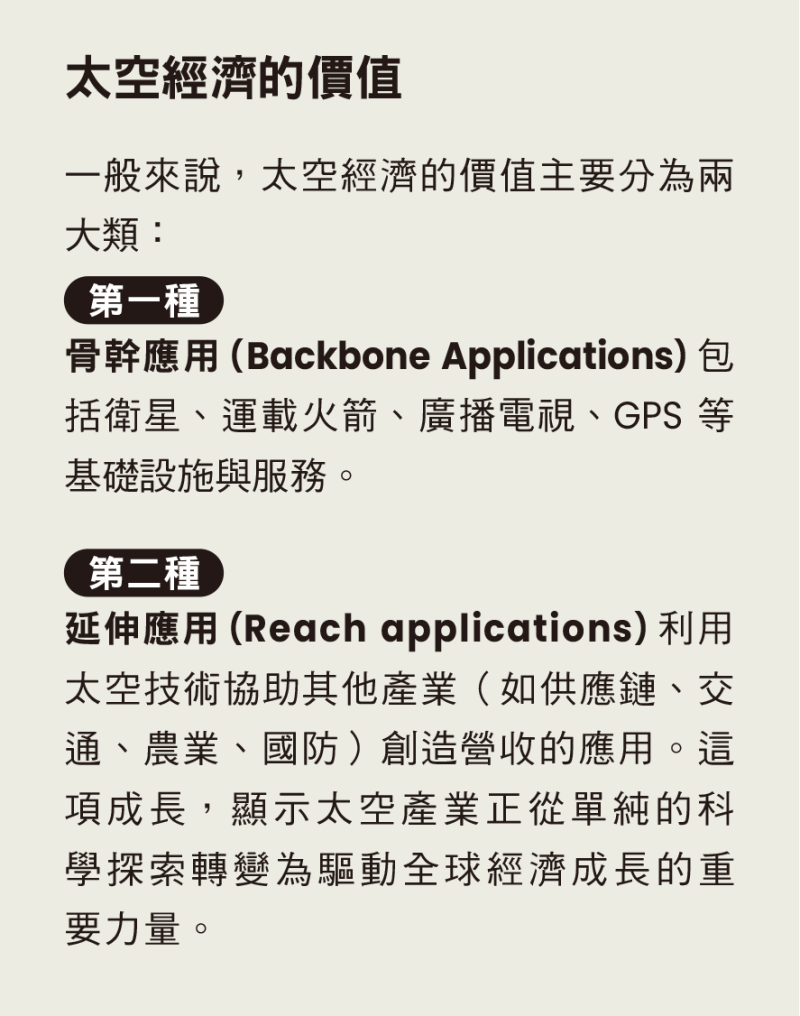

全球太空產值的爆發期

自2020年起,全球太空經濟領域快速從「政府主導」轉向「商業驅動」。依據世界經濟論壇(World Economic Forum, WEF) 的預測,全球太空經濟在2035年經濟規模可達1.8兆美元,與2023年的6,300億美元相比顯著成長,年均成長率將超過同一時期的全球GDP成長率。

在全球的太空經濟中,美國占據絕對的領先地位。除了美國國家航空暨太空總署(NASA)重啟載人登月任務的計畫,以SpaceX為代表的民營企業,透過「火箭回收」技術,大幅降低進入太空的門檻,使發射成本呈現指數級下降。特別是SpaceX提出建構低軌衛星網絡的星鏈(Starlink) 計畫,不僅是通訊技術的革新,更帶動衛星製造的「工業化」發展。這種「以發射帶動製造、以製造支撐發射」的正向循環,確立了美國在低軌衛星(LEO) 布局中的先發優勢。

與此同時,中國則展現了強大的國家戰略執行力。太空技術已被納入其國家整體戰略重心,透過「長征」系列火箭的高密度發射,中國不僅完成了「北斗」全球導航系統,更快速推進其商用低軌衛星群計畫。這種由政府引領、資源高度集中的模式,使中國在衛星製造產能與發射次數上位居全球第二。

在美中競爭的兩強格局之外,全球太空經濟市場正趨於多元化。印度憑藉其成本控制能力與深空探測的經驗,已證明其作為太空強國的實力;歐洲與俄羅斯雖面臨供應鏈或政治局勢的挑戰,但仍保有深厚的技術底蘊。值得注意的是,中東地區(如沙烏地阿拉伯、阿聯)正利用其雄厚的資本,積極與國際技術接軌,試圖在後石油時代透過太空產業完成經濟轉型。

日本太空產業的「失落環節」

發射缺席引發的供應鏈危機

日本在太空領域,長期面臨「強於研發、弱於產業」的挑戰。雖然從H2、H3 等性能火箭的研發,以及精密衛星的製造上,呈現其技術自立的優勢;但高度依賴海外發射衛星,缺席商業發射市場,正逐漸演變成結構性的經濟與產業危機,是目前日本發展太空經濟所面臨的重大課題。

課題一. 產業供應鏈利潤流失

日本雖具備自主發射能力,但主力火箭(H2) 的發射費用高於海外。當日本衛星業者被迫選擇SpaceX 或Arianespace 時,這筆龐大的外匯支出,不僅是單純的資金流失,更代表日本國內火箭製造、燃料供應等上游產業,失去了相關供應鏈的利潤。

課題二 .區域經濟動能的喪失

日本擁有如種子島這樣得天獨厚的地理位置,若發射業務外流,與之配套的地面站服務、觀光收益以及地方就業機會將隨之消失。更嚴重的是,當日本國內缺乏頻繁、活潑的商業發射活動時,優秀的太空專業人才,將更傾向流向海外,進一步加劇日本航太人才庫的萎縮。

為了擺脫依賴海外發射,強化日本太空經濟的全球競爭力,日本JAXA 與三菱重工合作開發新型火箭H3。2023年3月7日,日本H3火箭首度發射,但以失敗告終。2024年2月17日,經過改進後的H3火箭2號機成功進入軌道,是該新型號火箭的首度成功發射。對日本而言,這次的成功不僅是運載工具的升級,更是一場從研發思維、成本控管到供應鏈管理的全面體制革命。自此,日本正式從過去強調「國家技術主權」的H2系列,轉向以「商業競爭力」為核心的H3時代。

【本文未完,更多精彩內容請見《能力雜誌》2026年2月號,非經同意不得轉載、刊登】

能力雜誌

《能力雜誌》(Learning & Development),為中國生產力中心的出版媒體,以打造「經營管理的品牌+職場價值的推手」為編輯宗旨,提供讀者學得來的經管知識,以及容易用的職場技能,幫助讀者成為能動、能靜、能自主學習的職場菁英、專業經理人。

CPC線上書城

財團法人中國生產力中心提供完整的經營管理、顧客服務、人才培育、策略規劃相關書籍,以滿足企業不同層面的需求。

猜你喜歡

馬斯克是位敢於想別人所不敢想,敢做別人所不敢做的科技狂人,看似不囿於傳統的經營方式,卻是源自於嚴謹理性的物理學原理……

ESG永續碳會計管理實務 - 視訊教學

上課時間 2026/11/09 ~ 2026/11/10

營造業職業安全衛生業務主管在職訓練(回訓) - 營造業甲、乙、丙種 - 報名時請上傳初訓證書

上課時間 2026/09/09 ~ 2026/09/09

職場戰情室實務-Power BI Desktop 技術整合班 - 攜帶NB上課

上課時間 2026/11/05 ~ 2026/11/06

施工架組配作業主管安全衛生教育訓練 - 夜間 - 考試 : 9/11

上課時間 2026/08/12 ~ 2026/08/19

讓ChatGPT成為您AI工作好幫手 - LINE@ID:@274aywrg - 遠距教學

上課時間 2026/11/12 ~ 2026/11/12

臺灣職安卡--營造作業一般安全衛生教育訓練6小時 - 3人以上享團報優惠

上課時間 2026/08/18 ~ 2026/08/18

AI智慧製造:感測器與物聯網資料串流實務 - 需自備筆電

上課時間 2026/09/15 ~ 2026/09/15

高空工作車操作人員安全衛生教育訓練 - 8/11日間班 - 8/12術科 - 8/13測驗 - 現正優惠中

上課時間 2026/08/11 ~ 2026/08/13

獎金設計與留才、激勵方法

上課時間 2026/09/14 ~ 2026/09/14

公共工程品質管理人員回訓班 - 📌視訊班/空調、消防設備、介面整合與節能品質管理 - 📌視訊班-日間班(每周1天) - (無受理網路報名) - 📌請下載報

上課時間 2026/10/21 ~ 2026/11/25