淺談碳盤查

- 撰文者:

- 2024/05/03 瀏覽數:1582

對全球來說節能減碳刻不容緩,未來全球若持續升溫,將帶來不同的極端事件對地球上的居民造成影響,地球只有一個,因此藉由減碳來改善地球環境成為每一位人民的首要之務,首先目前已明確訂定2050年碳排放量降至2005年的50%,並依據氣候變遷因應法,針對碳排大戶進行徵收,作為溫管基金專款專用,所以企業自身更應知道如何進行盤查。

一般來說溫室氣體包含二氧化碳(CO2)、甲烷(CH4)、氧化亞氮(N2O)、氫氟碳化物(HFCs)、全氟碳化物(PFCs)、六氟化硫(SF6)及三氟化氮(NF3),其中非二氧化碳及非人造氣體中,又以甲烷影響最大,可說是主要面對之課題。

溫室氣體盤查階段主要分為邊界設定、排放源鑑別、排放量計算、文件化報告、查證(五字口訣-邊、源、算、報、查),內容如下:

- 階段一:邊界設定

首先要先界定邊界設定,兩種方法分別為控制權法及股權比例法,控制權法較為大眾使用,當一個設施為多個組織所擁有或控制時,這些組織就須對該設施採用相同的匯總方法。

接著在ISO14064-1標準下之盤查範疇共分為直接排放(範疇1-第1類)、能源間接排放(範疇2-第2類)、其他間接排放(範疇3-第3~6類),其中範疇1及範疇2皆為過往可掌握的,可以直接納入溫盤,不過範疇3需要執行重大間接排放源鑑別。

- 階段二:排放源鑑別

有關排放源鑑別,企業可依據不同盤查對象及其適用的盤查規範來決定盤查範圍,排放源包含類別1直接排放源(來自製程或廠房設施,以及交通工具的排放)、類別2能源間接排放源(公司自用的外購電力、熱或蒸氣等能源利用的間接排放)、類別3運輸造成間接排放源(運人或運貨)、類別4組織使用產品或服務造成間接排放、類別5使用來自組織之產品造成間接排放、類別6其他來源間接排放。

- 階段三:排放量計算

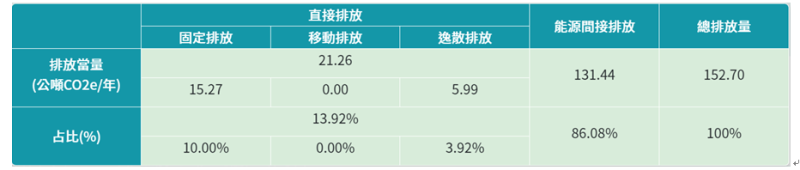

有關排放量計算,首先進行活動資料搜集(例如電費單、採購單據、水錶/電錶、財務紀錄),分析各個碳排來源所產生之溫室氣體選用合適的排放係數,溫室氣體排放CO2當量=活動數據×排放係數×GWP(全球暖化趨勢),可透過產發署碳盤查工具_碳盤查金好算計算。

示意圖如下:

- 階段四:文件化報告

各企業每年可依循相關準則編製前一年度之永續報告書,揭露依循準則包含GRI準則、SASB準則及TCFD三大方向,用以指導報告者使用標準來完成報告,重點摘要如下:

- GRI準則以利害關係人為主,兼顧多方利害關係人,為目前最多企業所採用,包含通用準則、行業準則及主題準則,通用準則又細分GRI1(基礎)、GRI2(一般揭露)及GRI3(重大主題),關鍵概念在於揭露組織經濟活動或商業關係對經濟、環境及人群產生之各方面衝擊以及對永續發展的正面或負面貢獻,主題方面則分成經濟、環境及社會向下展開細分。

- SASB準則以投資人為主,要求揭露對財務績效產生重大影響之指標,分成五向度(環境資本、社會資本、人力資本、商業模式與創新、領導與治理)及26個ESG議題。

- TCFD(氣候相關財務揭露)以投資人為主,透過組織營運將企業以治理、策略、風險管理及指標與目標為揭露的核心要素,讓利害關係人瞭解企業如何評估氣候相關風險與機會。

- 階段五:查證

企業溫室氣體盤查結果是否須由第三方碳查證機構進行查證,應視法規強制規定、國際供應鏈要求或自主意願而定。因此企業應先確認自身查證需求與目的,進而尋求符合資格之查證機構。

機構名單查詢:

- 自願性查證機構:財團法人全國認證基金會

https://www.taftw.org.tw/directory/scheme/cav/

- 環保署許可查證機構:環保署事業溫室氣體排放量資訊平台

https://ghgregistry.moenv.gov.tw/epa_ghg/VerificationMgt/InspectionAgency.aspx

- 金管會許可查證機構及相關規定

https://cgc.twse.com.tw/agency/chPage

【參考資料】

- Dun & Bradstreet, 企業溫室氣體盤查如何著手?掌握5大碳盤查流程,擬定具體碳管理策略

- ESG遠見, 永續報告書怎麼寫?一次搞懂GRI、SASB、TCFD準則

- 環境部氣候變遷署事業溫室氣體排放量資訊平台, 合格查驗機構

-

經濟部標準檢驗局, 目前有哪些機構可提供碳查證服務?

ESG永續發展學院

企業淨零轉型壓力日增,國內出現綠領人才荒問題,過去70年來,CPC陪伴國內企業走過各階段轉型期,適時導入管理變革與人才培育策略,面對永續議題,CPC已訂定ESG永續發展系列職能培訓藍圖,針對製造業及服務業之不同性質,提供不同的培訓課程!

溫室氣體查驗證服務

本中心為使國內企業營運能與聯合發布ESG企業經營指標相符,111年度成立ESG新事業發展委員會;奠基過去ISO9001品質管理系統與ISO27001資訊安全管理系統驗證之基礎下,率先其他國內管顧機構獲得ISO14001及45001驗證通過,取得ISO環安衛雙認證,正式成立「ESG永續發展學院」,開辦永續經營系列課程,透過北中南各地訓練中心,為企業提供絕佳綠色人才養成修練道場。

猜你喜歡

氣候變遷日益嚴重,各國為達成「2050年淨零碳排」之目標,紛紛提出因應減碳排放之政策/稅務(碳稅、碳費)之制定(或調整)項目。企業們如同陷入一場減碳大作戰,陷入其中,卻也無法置身事外。

蔡總統在2021年世界地球日提出「2050淨零轉型是全世界的目標,也是臺灣的目標」,為了克服這一大挑戰,需要產、官、學三方攜手合作,如何透過政府的力量進行淨零治理,政府首先協助大企業,再讓指標大企業以「母雞帶小雞」的方式引領小企業轉型,減緩轉型的衝擊,甚至創造新的淨零商機。

面對國際碳定價、碳關稅政策上路,一場無煙硝、卻攸關產業,甚至國家經濟存亡的「零碳排」戰役,正牽動全球碳科技的巨大轉變。以打造全球供應鏈廠家綠電平台自居的森崴集團,積極「創能」開發多元潔淨能源之餘,也致力打造一支本土團隊,讓離岸風電成為台灣的另一個護國神山。

台灣的碳規則正在起步階段,隨著國際已加快淨零進程腳步,碳規則和碳配套措施的要求會更嚴格、範圍也將擴及更多產業,除了各國政府法遵規範增加,國際綠色供應鏈為維持市場制高點,對供應商的減碳要求也將不斷提高,是台灣企業更切實面對減碳議題的關鍵動機。

企業外匯交易實務與避險操作研習班 - 第二梯

上課時間 2026/08/20 ~ 2026/08/20

一般業職業安全衛生業務主管安全衛生在職教育訓練班 - 請提供初訓結業證書(電子檔) - 請勿繳費待上課通知 - 日間班

上課時間 2026/09/21 ~ 2026/09/21

擋土支撐作業主管安全衛生教育訓練班(南科班) - 夜間班 - 兩人以上優惠價,每人3000元

上課時間 2026/08/12 ~ 2026/08/19

研發綠色產品設計 - 南科班 - 第三梯

上課時間 2026/10/01 ~ 2026/10/01

系統性創新問題反應與分析解決實務應用 - 破解複雜問題×精準找真因×系統性創新解題法🧐

上課時間 2026/08/03 ~ 2026/08/04

生產現場作業改善關鍵技巧 - IE工作研究

上課時間 2026/12/04 ~ 2026/12/04

部屬培育與人才管理實務 <育> - <培育力>

上課時間 2026/11/18 ~ 2026/11/18

自動化下一步:結合RPA與AI代理人解決產業挑戰 - 第二梯 - (實體+遠距同步)

上課時間 2026/11/12 ~ 2026/11/13

企業碳足跡及水足跡盤查實務課程 - LINE@ID:@274aywrg - 遠距教學

上課時間 2026/09/11 ~ 2026/09/11

高空工作車操作人員安全衛生教育訓練班(日間班) - 課程費用優惠中 - 日間班 - 勿先繳款請等候通知

上課時間 2026/11/10 ~ 2026/11/13