整合性策略成本管理系統 策略474: 4構面、7步驟、4系統

- 撰文者:

- 2010/08/26 瀏覽數:17701

全球化帶來更加激烈的競爭,擬定一套前可攻,後可守的策略,方能在詭譎多變的市場中保持優勢,超越敵手。策略管理大師麥可.波特(MichaelE.Porter)曾於《哈佛商業評論》(Harvard Business Review)專文明確指出,企業「做得更好」不能算是策略,這句話影響意義深遠,諸多策略規劃工具應運而生。

國內長期研究平衡計分卡、作業基礎成本制管理與ABM、以及智慧資本領域的政治大學講座教授吳安妮指出,企業都在談策略,同時使用多種管理技術研擬策略,可能會呈現多頭馬車,相互衝突的情況。

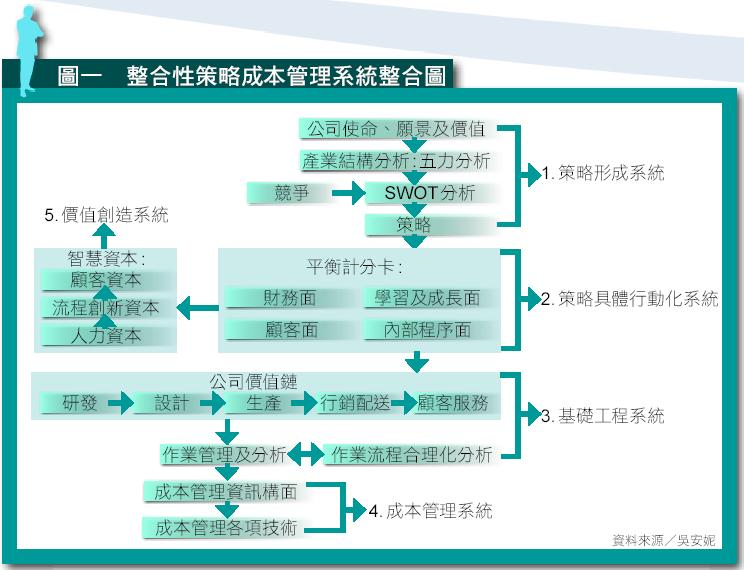

有鑑於此,她彙整多年研究,發展一套整合性策略成本管理系統,涵蓋5大系統(參見圖一):

- 策略行程系統

- 策略具體行動化系統。

- 基礎工程系統。

- 成本管理系統。

- 價值創造系統。

SWOT+BSC強化策略形成

吳安妮指出, 平衡計分卡(Balanced Scorecard, BSC)將公司使命與策略具體行動化,來創造企業競爭優勢,以財務、顧客、內部流程、學習與成長等4個構面連結組織的使命和策略,轉換成策略性目標與策略量度,協助企業聚焦在策略議題。她表示,企業做策略規劃需時時自問:我們是為何存在的?又是為誰而存在?顧客認為我們企業的價值在哪裡?

「談定了顧客構面,然後再談價值鏈的SWOT分析、人才的SWOT。我認為這樣的策略會非常的清楚。」她舉購買化妝品為例說明,很多女性到美國買化妝品,但回來後用過一、兩次就棄之不用,但若是在日本買的化妝品,使用機率就大幅提高。原因在於,日本化妝品是為了日本人,以及東方人使用的。

而在亞洲地區,消費者最在乎的是保濕與防曬功能,日本商品格外重視這兩項功能,反觀美國商品不會特別強調這兩項功能,這是因為他們不甚了解台灣消費族群的習性。因此,「企業需隨時去想、去觀察、測試顧客的反應,找出現況缺口、未來競爭力,整合資源策略重點。」她強調說道。

因此,策略形成系統包含:公司使命、願景及價值,產業關鍵成功因素分析、競爭對手分析、顧客分析、潛在競爭者分析、SWOT分析建構而成。

策略執行474要素系統

然而,很多企業在進行規劃策略後,卻無法達到預期的目標,總是感嘆:「規劃策略很容易,但執行起來很困難。」吳安妮點出企業規劃策略時的盲點為,多數企業主會想方設法分析思慮周不周全,想得徹不徹底,但忽略後續問題。「策略規劃依舊停留在想法,欠缺對的執行路徑。」她說。

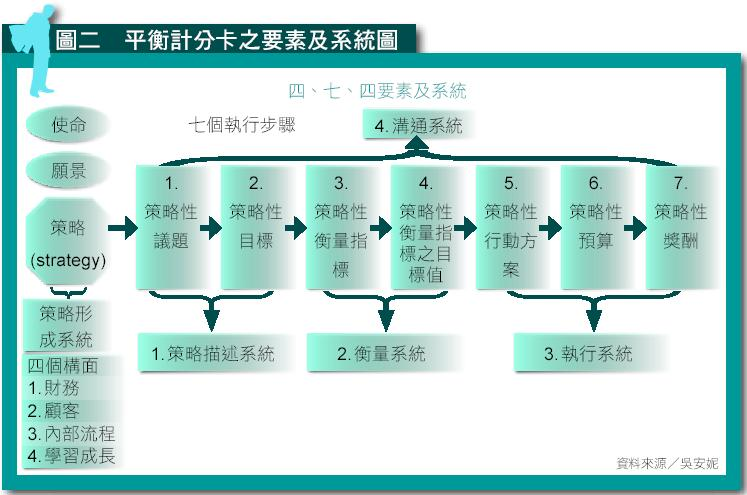

吳安妮多年研究歸納出BSC 474要素系統,包括:4個構面、7個執行步驟、4個系統(參見圖二)。

當策略形成後,向下展開執行步驟包括:

- 策略性議題。

- 策略性目標。

- 策略性衡量指標。

- 策略性衡量指標之目標。

- 策略性行動方案。

- 策略性預算。

- 策略性獎酬。

為了系統化分析,1、2項定義屬於策略描述系統;3、4項屬於衡量系統;5、6、7項屬於執行系統;從1到7皆為溝通系統。她指出,企業必須先有明確的「經營策略」及「競爭優勢」並建立執行步驟後,以連結BSC的4大構面,轉化成為可清楚衡量的績效指標。

她不諱言指出,策略形成到策略具體行動化,能不能達到目標,企業主是否抱持著「玩真的」心態,影響甚鉅。她舉匯豐汽車為例,2002年協助該公司導入BSC建構核心組織,達到策略創新。這過程中,匯豐汽車前總經理、現為高級顧問李榮華就表現出決心與堅持。她說,「那時,李總帶領幹部繪製策略地圖,我連改了10次,他也欣然接受不氣餒,持續做到最好。」

匯豐汽車採用BSC 4 個構面來進行評估,包括:

- 以顧客如何看待匯豐汽車的思考角度,來找出市場與顧客之間的區隔,並將顧客核心衡量群與目標市場及顧客相結合,找出顧客面的價值。

- 以股東如何看待匯豐汽車的財物資源實力與籌措能力的思考角度,來找出財務表現於大環境中有何機會與潛在威脅。進而針對不同階段的生命週期,訂定不同的財務策略,以及適合的財務衡量尺度。

- 以在服務價值鏈上的核心作業來看,匯豐汽車能帶給顧客最大的價值的思考角度,在既有的資源、品牌、形象、開創,或轉至新的服務領域,帶給顧客更多的價值。

- 以員工的素質和能力是否足以支持卓越的營運與滿足顧客的期待,是否能不斷的改善與學習,來達到實現企業長期的目標。

匯豐汽車藉由BSC思想脈絡來設計及活化組織,對外開創新業務。如成立SUM尚盟汽車服務事業,解決匯豐汽車車輛銷售、新車貸款等核心業務,及其周邊利益獲利持續降低的困境,同時利用匯豐汽車與SUM串連的汽車服務網,提高車主的回購率等。

對內啟動組織創新,如:建立專業客服系統,讓專業客服人員善用資訊、通訊技術,配合資料庫系統整合,提高效率等。根據報載,匯豐汽車於金融風暴時,扭轉奇蹟於2009年交出稅前盈餘高達2億元的成績單,成為當年國內汽車相關產業中,最為亮眼的明星。

常設策略管理單位

「企業的策略雖不能常常改,但當環境轉變危及到生存,企業就有必要做檢討、討論符合現實環境的策略。」吳安妮強調。她舉例說道,在金融風暴時,有位當老闆的學生,為了要不要改變公司經營策略來求教。這位學生表示,遭遇金融風暴的大環境影響,多數公司都是採取人力精簡、樽節開銷,但長期以來市場上強勁的競爭對手,傳出倒閉的風聲,自己正猶豫要不要合併競爭對手,讓危機化為轉機?

「我這位學生過去偏向保守經營,不喜歡併購、不喜歡砍價,也經營出不錯的成績,體質良好,但現在環境轉變,機會在眼前,必須Push他改變策略,符合現況,後來我再遇到他時,他的事業規模又擴大了。」吳安妮微笑地說。

企業策略變與不變如何揣度?吳安妮建議企業應在組織架構下,於最高階主管下常設「策略管理室」。她說,台灣企業較少設立策略管理室或策略管理單位,多以每年召集各單位主管,召開策略營,訂定策略,然後等年底做總檢討,來年再繼續啟動,但可能會讓策略流於僵化,無法創造持久的競爭優勢。

策略管理室功能涵蓋「策略形成」與「執行」兩大部分。策略形成可於年底由高階主管召開訂定,視環境變化每半年時間檢視、修正;策略執行部分,則需於每個月從會議、報來表了解,執行的過程。她特別強調,策略形成與執行是缺一不可,關鍵是老闆的參與度,以及執行的方法。

吳安妮積極倡導運用資訊解決管理問題。她指出,制度本身產生的資訊可以告訴老闆在管理上的問題,資訊是會透露出故事的。至於資訊從何而來,她強調將權力下放,授權方式培養出Key person,針對Key person提供的資訊作分析,以免陷入事必躬親,難以執行的情況。她指出,策略管理單位的成立及任務,以前可能是功能性、任務性,未來因為要扮演核心角色及整合性角色企業也會越來越受重視。

吳安妮強調,策略形成與執行搭配後,更需落實到公司價值鏈等基礎工程以及成本管理技術等成本管理系統,以及智慧資本等價值創造系統,涵蓋5大系統的整合性策略成本管理系統,有助於企業做策略規劃擁有更寬廣的視野。

企業內訓服務諮詢

引領前瞻學習成長文化、推動創新知識價值方案,是CPC的使命也是我們永遠的承諾。一站式的企業內訓服務:滿足企業委訓需求,量身規劃打造專屬性課程並提供完備的委訓服務。

猜你喜歡

農曆春節甫過,對所有企業主、專業經理人及各個組織成員,也剛度過了一次冷暖自知的年終績效評估洗禮,績效評估與連帶而來的論功行賞,常常讓企業主與主管們傷透腦筋、壓力倍增,而績效與獎酬制度與企業策略的落實、營運目標的達成、人才吸引與留用卻又有著密不可分的關係,不可不慎。

BSC的推動步驟首先說明中小企業推動平衡計分卡的步驟如下:一、釐清企業願景、擬訂各期目標與經營策略。二、策略地圖展開:根據各期營運目標與經營策略,從「財務績效目標」構面展開至「讓顧客滿意的差異性價值提供」構面,再到「選定關鍵內部流程」構面,最後則是決定支持以上三者的「策略性組織、資訊與人力資源」構面,這四個構面因果相關、環環相扣,其中包含一連串具有因果假設推論之策略目標。策略地圖即為組織策略假設之圖像化,說明組織將無形資產轉化為最終財務產出的過程。三、提出衡量指標:

企業為了達到最大程度的實用性,長期策略目標與年度性績效目標,都要顯示成可計量的計分卡,最後結果,好的計分卡在處理績效時是簡潔的,而且是用很簡單的計量績效指標,清楚描述可使公司內任何一位員工都能清楚明瞭這些績效指標與數字所代表的重要性及意義。

本文介紹平衡計分卡和商業模式圖的架構和製作步驟;並說明如何以克里斯汀生(Clayton M. Christensen)所提出的四格商業模式要素,做為橋接平衡計分卡和商業模式圖的工具。讀者可以得知如何從過去習慣使用的平衡計分卡轉換成商業模式創新,為組織成功導入策略創新的想法以及做法。

ISO9001整合QMS全面推動TQM - 從QMS到TQM🌟,打造高效能品質文化

上課時間 2026/11/03 ~ 2026/11/03

防火管理人訓練初訓班第2565期 - (臺南班)

上課時間 2026/08/05 ~ 2026/08/06

淨零碳規劃與溫室氣體盤查管理班

上課時間 2026/09/13 ~ 2026/10/04

TWI-JM基層幹部工作改善與執行力提昇培訓

上課時間 2026/11/19 ~ 2026/11/19

吊升荷重在三公噸以上之固定式起重機(架空式─地面操作)操作人員安全衛生教育訓練班 - 日間班(不含檢定費2870元) - 課程費用優惠中 - 上課學員送檢定報名

上課時間 2026/09/07 ~ 2026/09/11

即時口語表達與技巧培訓

上課時間 2026/11/05 ~ 2026/11/05

如何構思與編製公司營運單位的管理報告(週報/月報/日報/專案管理/ERP管理報表) - 第二梯 - 可自備筆電

上課時間 2026/10/05 ~ 2026/10/05

企業大數據PBD實務職場應用班第01期

上課時間 2026/12/19 ~ 2027/02/13

Excel基礎活用-解決問題能力提升班 - 10/1、8、15、22

上課時間 2026/10/01 ~ 2026/10/22

SBTi 科學基礎減碳與表單填寫實務 - 遠距教學 - 第二梯

上課時間 2026/10/06 ~ 2026/10/07