品質成本管控、分析與改善的實際應用作業流程

- 撰文者:

- 2016/01/26 瀏覽數:26721

品質成本是衡量企業實施品質管理的一項重要量化指標,為了管控品質成本的發生,藉由實際應用的作業流程,提供企業進行核算、分析與改進品質成本(預防成本、鑒定成本、內部失敗成本、外部失敗成本)的管控方法,從財務角度評價品質管理體系的有效性,達成公司年度品質成本目標,強化企業管理。

根據ASQC「品質成本研究發展委員會」於1986年發表的「品質成本原理」對品質成本的定義如下:

品質成本:包括預防成本、鑒定成本、失敗成本(內部失敗成本、外部失敗成本)

- 預防成本(Prevention Costs)

用於專為預防製成品或服務產生缺陷所進行的各項活 動的費用。包括產品或服務開發先前作業及開發期間、採購作業、生產規劃與執行、支援作業及交貨後的服務等活動。例如:開發設計審查、供應商能力審查、製程能力評估、品質教育訓練。包括人工(工資)及各項福利獎金、保險金,以及各項工作開支及折舊費用等。

- 鑒定成本(Appraisal Costs)

對產品或服務進行量測、評估或稽查,以確保其符合品質標準及工作性能要求所需的費用。包括:對購買的原材料、製造或製程作業,各項作業支援文件及材料,安裝或實地測試等所進行的各項檢驗、測試或稽查等。包含工資及各相關的附加費用,工作開支及折舊。

- 失敗成本(Failure Costs)

用來評定以及改正或更換不符合要求,或顧客/消費者需求(要求)所需的費用。包括在購入的原材料、設計和管理、技術資料等方面,因產品或服務不符合要求或消費者/使用者需求所引起的費用。包括材料費、人工費及各項工資相關附加費用。

- 內部失敗成本(Internal Failure Costs)

產品完工或發貨前,或服務提供之前發生的各項費用。

- 外部失敗成本(External Failure Costs)

產品完工或發貨後,或服務提供完畢之後的各項費用。

依照工作任務劃分擔當單位如下:

- 業務單位:負責處理客戶扣款損失、客戶抱怨退貨所造成損失的統計,如索賠、返工與運輸費用等。

- 生產單位:負責統計員工品質課程培訓工時、檢查人員工時、產品返工工時等。

- 倉儲單位:負責統計庫存材料報廢與盤虧費用與返工所更換材料損耗費用。

- 財務單位:負責依照品質成本管控項目定期提供正確品質成本財務資料。

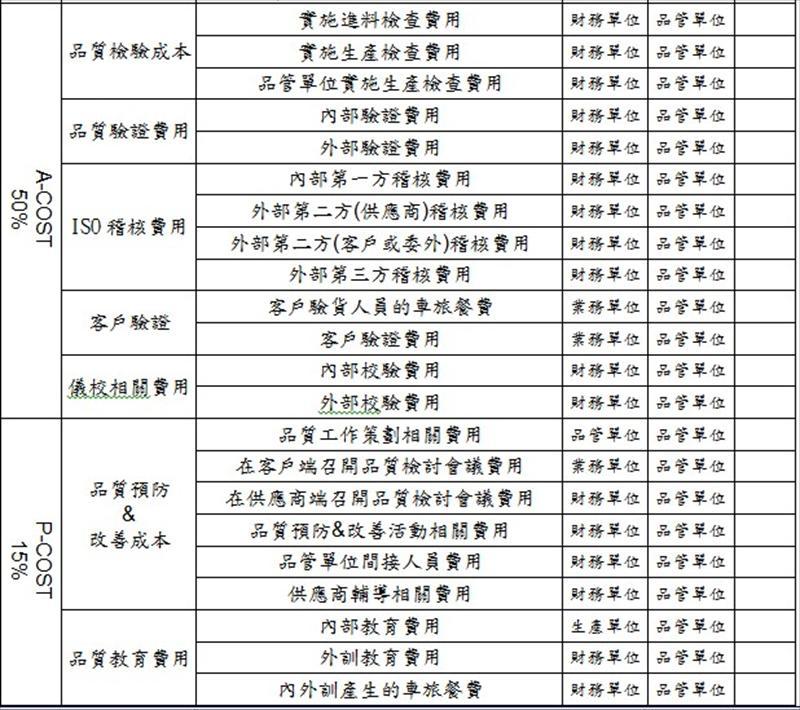

- 品管單位:負責統計檢驗設備採購驗證與校驗、供應商輔導及品質激勵及相關改善投入費用;並設定品質成本管控項目和指標,每月提出品質成本分析檢討報告及改進措施給經營層最高主管簽核。

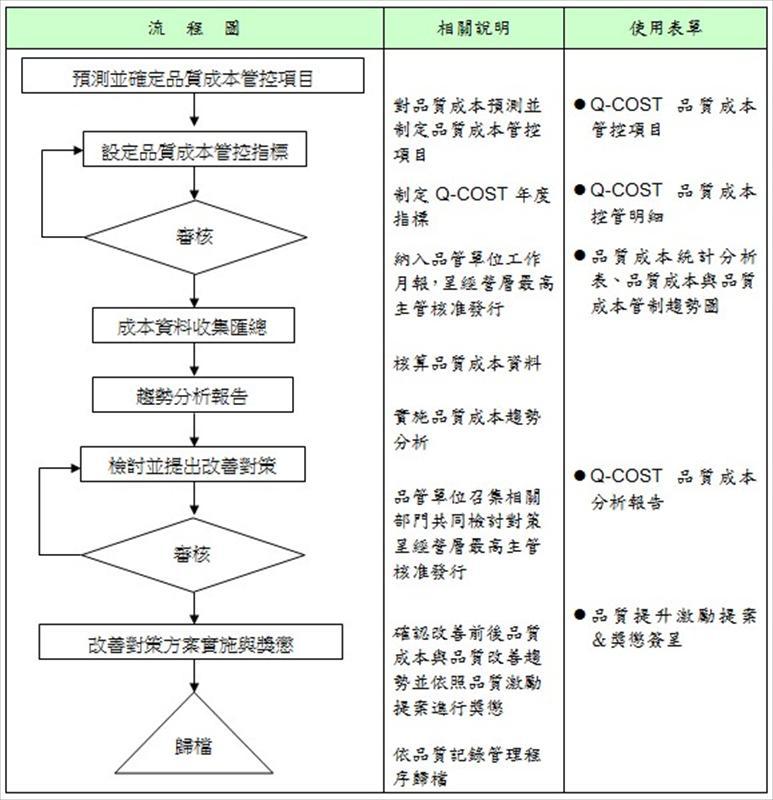

品質成本管控、分析與改善的實際應用作業流程:

- 由品管單位制定『Q-COST品質成本管控項目』並訂定收集資料及統計資料的主辦單位與協辦單位。

- 品質成本各項管控指標由品管單位於每年1月底前參照上一年度營運資料基礎進行匯總制訂,由經營層最高主管批准後發行實施,指標值可根據上一年的水準適當調整,促使品質成本的不斷優化。

- 預防成本管控指標制定範圍佔品質成本總金額的5% ~ 15%

- 鑑定成本管控指標制定範圍佔品質成本總金額的30% ~ 50%

- 內部失敗成本管控指標制定範圍佔品質成本總金額的20% ~ 35%

- 外部失敗成本管控指標制定範圍佔品質成本總金額的20% ~ 35%

- 年度品質成本總金額應佔全年銷售總金額的1.5% ~ 3.0% (低於或高出此範圍屬於異常)

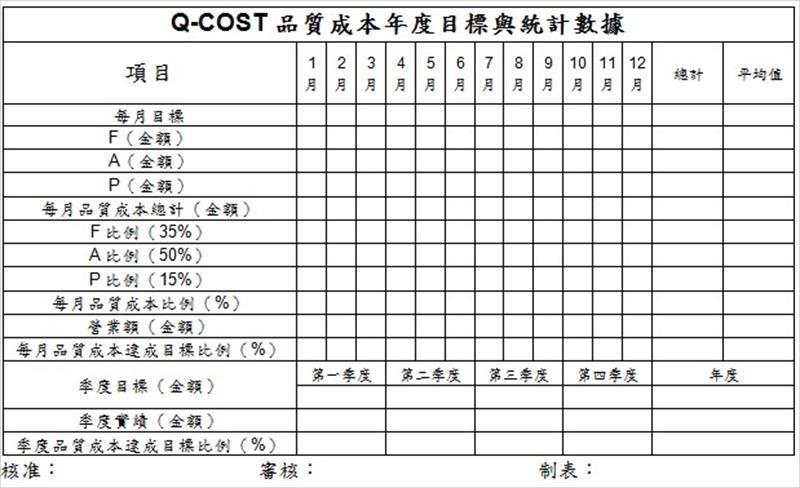

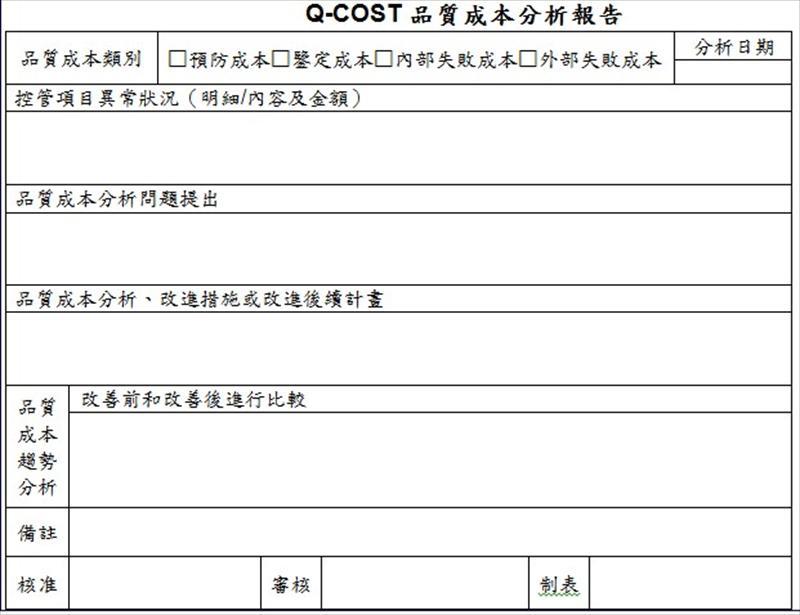

- 財務單位每月定期依照『Q-COST品質成本管控項目』提供品質成本資料,先由品管單位對品質成本的發生狀況進行匯總,並做出『Q-COST品質成本控管明細』、『Q-COST品質成本年度目標與統計數據』與『Q-COST品質成本分析報告』。

- 每月品質成本統計結果納入品管單位工作報告進行提報並作成【品質成本統計趨勢圖】。

- 『Q-COST品質成本分析報告』內容包括:

- 品質成本指標的計畫數值與實際數值。

- 分析品質成本上升或下降的原因,並提出持續改善措施。

- 品質成本的管控與考核:

各單位必須負責對品質成本指標進行控制與落實改善措施的執行,品管單位會同相關部門共同分析異常情況並制定相應的持續改善措施,呈報經營層最高主管核准,發行擔當單位實施並確認改善前後品質成本與品質改善趨勢。

- 每月定期依照【年度品質激勵提案】進行獎懲,內容包括:

- 將內部與外部發生的品質異常、客訴、品質成本指標達成狀況,進行績效評核

- 要求企業整體共同達成年度品質成本金額比上一年度持續降低≧10%的目標。

- 要求企業整體共同達成年度品質異常件數比上一年度持續降低≧10%的目標。

- 由品管單位負責按照品質指標達成狀況,呈報經營層最高主管進行獎懲。

品質成本管控、分析與改善流程圖

【參考資料來源】

- 《品質成本管理》鐘漢清編著,中華民國品質學會發行

數位精實管理(Digital LEAN)

因應數位轉型與工業4.0的浪潮,數位精實生產即為因應及時生產、小量多樣生產等未來生產需求態樣,在原有精實生產的概念下,配合企業經營現狀與發展的需求,引導企業結合應用ICT及IoT等相關技術與系統,在合宜的成本下,進行升級轉型之收法,將於每個發展階段產出具體的成果,真正強化企業的總合競爭力。

企業內訓服務諮詢

引領前瞻學習成長文化、推動創新知識價值方案,是CPC的使命也是我們永遠的承諾。一站式的企業內訓服務:滿足企業委訓需求,量身規劃打造專屬性課程並提供完備的委訓服務。

猜你喜歡

國內長期研究平衡計分卡、作業基礎成本制管理與ABM、以及智慧資本領域的政治大學講座教授吳安妮指出,企業都在談策略,同時使用多種管理技術研擬策略,可能會呈現多頭馬車,相互衝突的情況。

所謂的品質成本是指企業為了提高產品或服務品質而支出的一切費用及因未能達到產品品質標準或不能滿足使用者和消費者需要而產生的一切損失均屬於品質成本。以品質為核心的企業文化建制及以品質成本為衡量基準的管理系統,目前已成為企業界積極導入的管理工具。因為真正做好品質管理才是企業永續經營的根本。

企業的一切活動,最終反映在成本,能以標準成本為目標展開的成本管理,是一種極佳的管理模式。針對如何掌握成本管理的大方向加以闡述說明,俾使企業推動成本管理時有所助益,協助企業順利能導入成本管理。

公司如何釐清目前產品成本建立的邏輯及如何調整到合理的做法並結合目ERP系統來實現精準的成本分析工作將非常重要,如此才能讓公司於市場競爭壓力大的狀況下,使用精準的產品成本分析結果做好完整的產品發展及市場拓展的策略規劃,當然也可順勢再進一步的以財務的角度來掌握真實的生產成本狀況,並有目標的進行各項改善與監管工作,為企業創造更高的效益。

成功業務溝通與協調技巧

上課時間 2026/10/07 ~ 2026/10/07

企業流程標準化SOP建立與改善實務 - <規劃力>

上課時間 2026/12/09 ~ 2026/12/09

n8n 自動化佈署核心實作班 - 請攜帶電腦

上課時間 2026/10/14 ~ 2026/10/14

開源節流雙引擎:從損益兩平到成本極小化實戰營 - LINE@ID:@274aywrg - 侯秉忠老師

上課時間 2026/10/07 ~ 2026/10/07

組織部門衝突調解與有效溝通指南

上課時間 2026/09/18 ~ 2026/09/18

企業外匯交易實務與避險操作研習班 - 第二梯

上課時間 2026/08/20 ~ 2026/08/20

工作規則訂定、核備與勞資會議成立、備查實務操作

上課時間 2026/09/24 ~ 2026/09/24

KC3問題辨識與分析解決 - 【關鍵就業力】 - 第三梯

上課時間 2026/09/21 ~ 2026/09/21

如何縮短新產品開發時程研習班

上課時間 2026/08/12 ~ 2026/08/12

六標準差綠帶班 - 請學員攜帶筆電(NB)

上課時間 2026/11/13 ~ 2026/12/18