ISO 14051 物質流成本會計,為企業節能減碳找途徑

- 撰文者:

- 2016/05/27 瀏覽數:7669

無法再漠視的問題

地球溫度上升,造成氣候變遷所形成的影響,我們身處其境,領略其開始帶來的負面效應。溫室效應的結果,地球表面受冰雪覆蓋的區域逐漸減少,降雨分佈不均與型態改變,驟然的大雨,造成水患已形成天災之一。此外,乾旱地區的缺水期間與地區的擴大、颱風的強度增加等現象,皆已異常於我們經驗中的氣候情境,其發生的頻率正在增加。

另一方面,高度工業化後,懸浮微粒中的PM2.5(細懸浮微粒),也在近幾年悄悄然出現,開始嚴重地影響人類的生活品質及生命健康的問題。

「聯合國氣候變化綱要公約第21次締約國大會暨京都議定書第11次締約國會議(UNFCCC COP21/CMP11)」在2015年11月底於法國巴黎召開為期兩週會議活動。全球196個締約國、150位國家領袖,超過3萬人次的與會。

兩週會議後通過的「巴黎協定」,將作為接續2020年「京都議定書」到期之後,下一份全球多邊之氣候協定,其以追求控制2100年前地球的升溫不超過攝氏 2度為目標,並以攝氏1.5度為努力的方向。

賦予企業成長更深遠意義

在這「巴黎協定」的背後,代表著全球各國對氣候變遷的認知,對地球環境面的問題之重視,並將開始進行「碳瘦身」,要以更具體的行動方案追求節能減碳。各國需朝向低碳能源轉型,要發展再生能源,以及節能技術之運用,共同協助全球朝向綠色成長。

在此大趨勢下,「節能、減碳」與經濟、產業發展的關係已緊密結合,身為經濟發展中重要角色的企業組織,更必須掌握這個方向,以及擬訂及實施行動作法的因應。

我國政府也積極承擔、推動與落實在全球減碳角色中的義務與作為,研訂之「溫室氣體減量及管理法」業於民國104年6月15日經立法院三讀通過,同年7月1日由總統公告實施,宣示了我國進入低碳時代。

民國105年1月5日,環保署也發布了「溫室氣體排放量盤查登錄管理辦法」,該辦法要求國內主要溫室氣體排放源,應要定期進行溫室氣體排放量之盤查、查證及登錄等作業,此些規定即要據以掌握我國溫室氣體排放之情形,也為接續對於溫室氣體之管理進行準備。

過去,企業經營講求營收增長,追求利潤增加,過程中權衡「營收=成本+利潤」到「利潤=營收-成本」的管理思維,致力於利潤之極大化,亦在成本之極小化。經營管理的過程,則運用「精實管理」、「成本減半」…等方法,以達成企業經營的利潤目標。

在今日,過往企業運用的管理技術或方法一樣,然必須提升企業運作的視野高度,能夠將對地球環境、人類與生物的永續視為企業的社會責任之一。

亦即,在企業組織的生產或經營行為中,要能符合對環境保護的思維,要在獲利的過程,能結合「環境保護」、「節能減碳」的作法,而「物質流成本會計(Material Flow Cost Accounting,簡稱MFCA)」此一管理方法的應用,正提供企業朝向真正「永續經營」此方向上的途徑。

結合企業營運目的之管理方法

MFCA源自於德國,其透過企業生產過程中物質流、能源耗用等相關成本予以數據方式透明化呈現,聚焦進行材物料與能源使用之改善,驅動組織在財務績效面及環境面的並行努力。經日本十餘年於企業的運用,實證在企業與環境的結合共生的議題上,能達到追求利潤與生態保護兩者的兼顧,能為企業的生產與管理找出符合「節能減碳」,能做到「減廢」、「溯源管理」的分析方法。

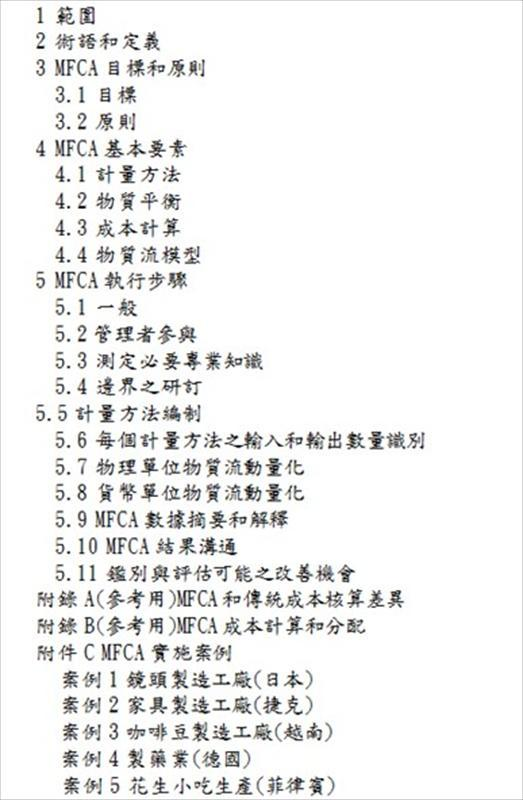

日本在其國內具體呈現成效下,積極推向國際間之應用,2011年11月亦經ISO組織(International Organization for Standardization)正式公告MFCA為環境管理系列標準之一,編號為ISO 14051。該標準主要有 5個章節及 3個附錄。詳細章節,如下表一所示。

表一 ISO 14051標準之章節

資料來源:整理自 經濟部工業局 「產業導入物質流成本會計(MFCA)指導手冊」,p62。

ISO 14051標準之內容即提供企業在實際應用此MFCA的作法及步驟,其著眼於製程中的「負產品」,即廢棄物、非客戶需求、無法提供顧客價值的產物,由其中區分出「材料」、「能源」、「系統」,以及「廢棄物處理」等四大成本,四大成本呼應資源的觀念,強調「負產品」之成本皆為資源的浪費,訴求資源之效率應用下,由其中探討、追求企業可以降低成本、提高資源效率的方法。

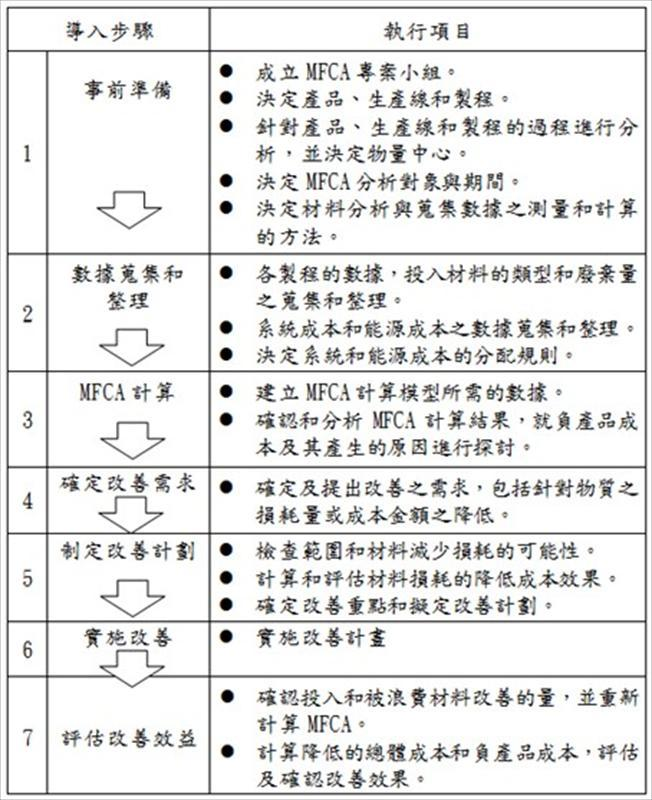

企業產品在透過MFCA之分析後,其從事改善方法的運用,都將是直接務實地在成本減少,即企業利潤增加,以及資源面的有效利用,即環境與社會責任議題上,提供最貼切的作法。有關企業導入MFCA之步驟與執行項目,可參考下表二。

表二 推動實施MFCA導入之步驟流程及執行項目

資料來源:節錄自 經濟部工業局 「產業導入物質流成本會計(MFCA)指導手冊」,p38-39。

如前所述,MFCA之應用著重為企業找到兼顧環境成本面與經營獲利面的方法,能提供企業在基本環境法規的要求下,同時能提出因應未來管理項目的重點方向。由MFCA方法所分析出之項目及數據,不論企業運用「LEAN」、「TPM」、「專案改善」…等,能設定出關鍵改善目標,而能達到資源管理的真正目的。

國內企業在應用上,目前已有群創光電(股)公司、台灣國際彩光(股)公司、友達光電(股)公司、璨揚企業(股)公司等,先後通過ISO 14051的查證,運用MFCA之實際效益,也在各企業內持續發酵。國際間日本在APEC、APO(Asian Productivity Organization)等會議或活動中大力鼓吹,亞洲地區包括印度、馬來西亞也已有導入之案例,我國政府也積極推廣MFCA的運用,相信將未來將有更多企業應用之實例與成效展現。

這一代、下一代、未來世代

由全球的趨勢,到國內法規面的要求,在在顯示現階段企業的經營與管理,不單只在消極地符合環境法規面的配合,更必須積極考量到全球對環境保護、生態永續的因素,提到「永續經營」的口號,不僅在企業本身的單一組織體,而是必須追求與人類、地球生態的長遠共生。當全球正在喊出工業4.0、智能製造…時,我們必須在這追求經濟成長的階段背景上,附加上我們對下一代、人類的未來的一份重要任務,不論是企業體、個人,積極建立與從事節能、減碳的作法,這不僅僅是責任,也是義務。

【參考資料】

- 行政院環境保護署 環保新聞專區

- 《產業導入物質流成本會計(MFCA)指導手冊》 經濟部工業局

- 經濟部工業局 節能減碳資訊網

ESG永續發展學院

企業淨零轉型壓力日增,國內出現綠領人才荒問題,過去70年來,CPC陪伴國內企業走過各階段轉型期,適時導入管理變革與人才培育策略,面對永續議題,CPC已訂定ESG永續發展系列職能培訓藍圖,針對製造業及服務業之不同性質,提供不同的培訓課程!

溫室氣體查驗證服務

本中心為使國內企業營運能與聯合發布ESG企業經營指標相符,111年度成立ESG新事業發展委員會;奠基過去ISO9001品質管理系統與ISO27001資訊安全管理系統驗證之基礎下,率先其他國內管顧機構獲得ISO14001及45001驗證通過,取得ISO環安衛雙認證,正式成立「ESG永續發展學院」,開辦永續經營系列課程,透過北中南各地訓練中心,為企業提供絕佳綠色人才養成修練道場。

猜你喜歡

「物質流成本會計」是一項新的管理方法,就是以企業內部透過「物質流」為核心加以計算各項相關的「成本」數據,改善傳統成本會計上的盲點。透過分析企業中物質的流動,檢討出生產過程中的廢棄物、原物料損失以及相關投入的能源等原本被大家所忽略的地方。現行廢棄物的處理成本與費用,隨著環保意識與相關法規的改善,所發生的處理費用是越來越高,而原物料的供應,也因為市場價格的波動,或者是新興工業國限制原物料出口而使得成本也比以往還要增加。若企業再不注意此一環節所產生的成本,企業的獲利將被侵蝕,也會逐漸的失去競爭力。

今日的經濟活動,「企業」是必須訴求與「環境」的兼容、共生,「企業與環境」必須同樣以「永續經營」的思維與做法來走向未來世紀。MFCA結合PDCA管理循環,能解決企業成本不斷提高的壓力,又能落實節能減碳、綠色經營管理的務實做法。

未來產業結構變遷的關鍵核心,將走向「人境共生」,強調「環境優化」與「人本深化」的共生關係,物質流成本會計分析(Material Flow Cost Accounting,MFCA)兼具環境保護與降低成本,是一個好方法。MFCA通盤考量生產流程中各項物質投入與產出,將產出的產品和廢棄物皆視為產品來計算成本,運用MFCA,可以在每一個流程中,針對材料的回收、廢棄物的處理等資源損失,以明確的數據、金額呈現出來,包括材料費、人工成本以及能源的消耗等,全部以表格完整列出。要臻至「人境共生」的綠色經濟發展模式,學會運用MFCA,是身為企業公民所當為之事。

吊升荷重在三公噸以上之固定式起重機(架空式─地面操作)操作人員安全衛生教育訓練班 - 日間班(不含檢定費2870元) - 課程費用優惠中 - 上課學員送檢定報名

上課時間 2026/11/09 ~ 2026/11/13

職場不法侵害預防與因應

上課時間 2026/09/01 ~ 2026/09/01

溝通零距離_打破職場壁壘的黃金溝通術 - MBTI版

上課時間 2026/10/06 ~ 2026/10/06

丙種職業安全衛生業務主管安全衛生教育訓練 - 日間班 - 電腦考試日期:12月11日 - 不適用營造業

上課時間 2026/11/10 ~ 2026/11/12

Excel基礎活用-解決問題能力提升班 - 10/1、8、15、22

上課時間 2026/10/01 ~ 2026/10/22

精準人力盤點與績效面談技巧:提升管理力

上課時間 2026/09/08 ~ 2026/09/08

主管卓越管理才能發展培訓-MTP 最新第13版 - 日本產業訓練協會獨家授權「培訓課程與中文教材」

上課時間 2026/09/16 ~ 2026/10/28

品質策略與方針展開

上課時間 2026/11/06 ~ 2026/11/06

小型鍋爐操作人員安全衛生教育訓練班 - 日間班 - 課程優惠中

上課時間 2026/12/09 ~ 2026/12/11

進出口貿易速成班 - 已達開班門檻

上課時間 2026/11/05 ~ 2026/11/05