控管現金增加競爭力

- 撰文者:

- 2017/07/11 瀏覽數:7480

企業每個月通常會產生三張財務報表,第一張為資產負債表(Balance Sheet),係表達公司財務狀況變動情形,顯示企業的「健康狀況」;第二張為損益表(Income Statement),係表達公司一定時間的經營成績,看出一家公司的「氣色」,而現金流量表(Cash flows),係表達公司特定時間現金流入與流出的資訊,好比人體的「血液」一樣,如果資金挹注順利,整個經營活動就可以正常運作,猶如血液循環流暢可以讓人體自由活動舒展;反之,資金調度失常,則企業生產力及競爭力必受影響,嚴重的話還會將公司帶入險境,想要規避財務風險,企業平時就要掌握現金。

近年來經濟環境劇烈蛻變,企業保有現金才能持續經營下去,畢竟有現金就可稱王所謂CASH IS KING,而「獲利」與「資金週轉」兩者不能劃上等號,我們常見到企業有傲人的成績,到最後還是週轉不靈,這種現象稱為「黑字倒閉」。企業平時除考慮獲利因素外,還要保持現金水位,保持現金的方法可朝「收款往前付款往後」方向去規劃,前者例如落實客戶徵信、每日對帳、支票回寄或出貨時先收50%現金等;後者付款票期不變但將結帳或請款時間設計延後,例如:付款條件原為自貨物驗收合格起算三個月票,變更為自簽發支票起算三個月票等。

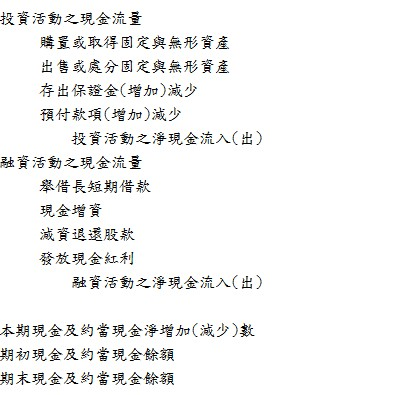

企業想要瞭解現金流量數據,首先需編製精準「現金流量表」(表一),該報表除了表達企業某一時間的現金流入與流出的資訊外,還可以檢視資金運用狀況藉以提出充實現金流量與規避風險之策略。「現金流量表」不僅每年要編製,每月、每旬、每週都要再編一次,甚至還要編製現金預算,逐日加以控制,因每月的現金流量表,次月10日才會產生,在產生報表時才發現公司資金吃緊,就已經來不及了。

現金流量表的解讀分為三個部份,第一部份是「營業活動之現金流量」,此流量在營業成長過程中需要週轉資金,短期內呈現負值,就長期來看必需持續上升,才表示公司賺錢;第二部份是「投資活動之現金流量」, 此流量在營業成長時需投資設備,故呈現負值,若是呈現正值,表示出售資產,企業設備有時是汰舊換新,有時是結束營業出售主機;第三部份是「融資,活動之現金流量」此流量可以查出財務調度的安全性,若投資活動一直增加,營業活動又持續出現負值,便需不斷借錢,除非發行新股籌措資金,否則會發生財務風險.

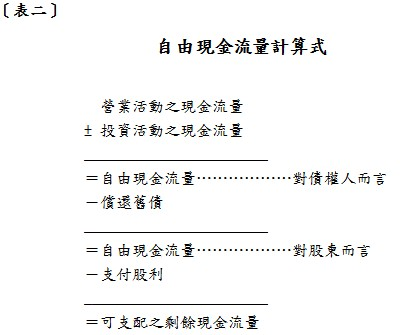

營業活動現金流量加減投資活動現金流量之餘額,俗稱「自由現金流量」 (Free Cash Flows)」(表二),若出現負值,表示對銀行無還債的能力,此時銀行可能會抽頭寸;其次,自由現金流量扣除償還銀行債務後若出現負值,則表示對股東無支付股利的能力,股東日後就不會再投資,造成公司無法永續經營,可見解讀現金流量的重要性。

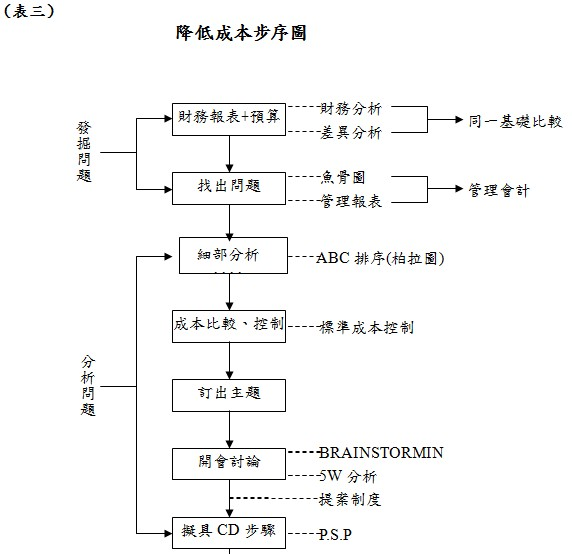

瞭解現金流量表各項資訊後,接著還要進一步推估未來3~6個月之敏感度資料或公司最不利之狀況,使用多層魚骨圖,分析未來現金流量減少的原因,隨時提出充實現金流量的因應對策,因應對策涵蓋積極面與消極面,前者是指「增加現金流量」,後者是指「避免現金流失」,茲分別簡述如下:

- 增加現金流量策略

主要策略為增加獲利,包括開源與節流兩個層面。

- 開源面:運用開源策略(4P)增加訂單,所謂4P係指:改善產品組合結構(Product-mix)、拓展通路(Place)、降價(Price)、促銷(Promotion)等四個策略。

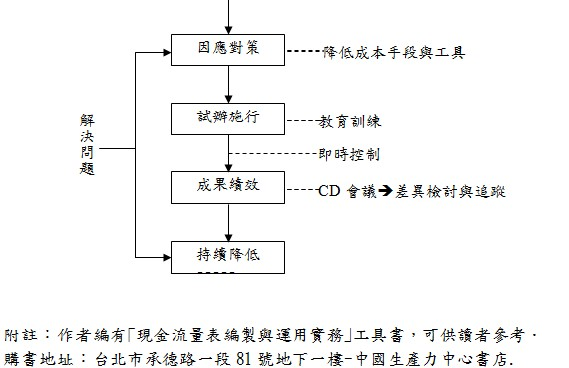

- 節流面:指降低成本、樽節開支、杜絕浪費與減少損失等,坊間通常成立成本圈實施全員降低成本活動(TCD)(表三)。

- 避免現金流失

主要有下列幾種措施:

- 重大投資須審慎

重大的投資與資本支出,需投入大筆資金,工程完工時如未能產生預期的收入或效益,損益兩平點的營收便會提高、現金大幅流失,造成血本無歸,使企業蒙受巨額的損失,進而發生資金週轉不靈的現象。因此企業在不景氣時,如想要投資擴充或增購設備,首先必須擬定嚴謹的投資計劃,並審慎做好必要、合理、效益、可行性評估,以預防未來不確定風險發生.

- 內控內稽防弊

當下現金雖然充裕,但往往不肖員工挪用公款,甚至企業負責人掏空公司,既有現金仍會被侵蝕,平時必須運用內控內稽手段來防止舞弊,避免既有的現金流失掉。

- 避免做錯誤決策

運用管理會計的手法,避免做出錯誤的決策。例如,產品要接有邊際貢獻的訂單,所謂邊際貢獻是指營收減去變動成本與變動費用之餘額,若邊際貢獻出現負值,會造成賣的越多,賠的越多;若所接的訂單無邊際貢獻,則需從改善產品的組合結構(Product-Mix)、降低變動成本與變動費用著手。

- 預防未來風險

企業發生財務危機,可由財務報表中事先看出徵兆,唯財務危機並非一定要用財務手段(現金增資)來解決,財務手段是治標的,而業務不振、研發失利、投資錯誤、帳齡控管不當,才是真正的致命傷。因此企業辨識風險應追至根源,例如,公司發生危機原因是週轉不靈→存貨積壓→材料積壓→胡亂採購→安全量不準→銷售預測不準,由這個案例得知,公司發生危機的根源是未落實銷售預算,而非財務調度不當。

最近復興航空公司選在ECB(Exchange Company Bonds,即海外可轉換公司債)清償前八天宣佈公司解散,雖然公司對外宣稱現金水位超過10億元、資產大於負債,然現金是否足夠,不是看靜態現金餘額,而是觀察有無立即性償債能力。目前現金有10億元,再過八天就有24億元ECB待還,屆時若無力償還,就會產生流動性的風險,影響公司周轉。所謂立即性的償債能力,是看現金/流動負債的比率,此比率急速下降,表示公司危機即將到來。

另外,如果現金很多,表示財務槓桿操作上沒有效率,無法充分的運用資金來賺取更多利息收益或是做一些避險與理財的操作。近年來坊間很多股票上市(櫃)公司,因現金太多且未來又無營運與投資的需求,紛紛將多餘的現金辦理減資退股,股東一面取回現金,一面又無需繳納所得稅,不失為現金運用的極佳途徑。

作者從事財務工作四十餘年,認為企業如果可以做好上述現金規劃與管控工作,應可有效保有現金流量、避免現金流失,防範危機於未然,進而達成公司持續經營的目標。

.jpg)

招募面談任用常見爭議管理實務

上課時間 2026/09/17 ~ 2026/09/17

從新人到達人:門市服務六力全方位養成

上課時間 2026/11/06 ~ 2026/11/06

專案規劃與管理應用技巧 - <規劃力> - 11/19調整至11/13

上課時間 2026/11/13 ~ 2026/11/13

企業主管管理心法帶人術 - <外籍主管> - <採英文授課> - <多國語言企業包班>

上課時間 2026/09/16 ~ 2026/09/16

IECQ QC080000:2017 有害物質管理系統條文暨內部稽核訓練 - 需考試

上課時間 2026/10/06 ~ 2026/10/07

曼陀羅圖像法:一頁式九宮格問題分析與解決實戰技巧

上課時間 2026/09/01 ~ 2026/09/01

荷重在一公噸以上之堆高機操作人員安全衛生在職教育訓練 - 台南下午班 - 請上傳原始證書

上課時間 2026/08/31 ~ 2026/08/31

高空工作車操作人員 - 平日日間班 - 加開班次 - 已額滿請侯補

上課時間 2026/08/04 ~ 2026/08/07

開源節流雙引擎:從損益兩平到成本極小化實戰營 - LINE@ID:@274aywrg - 侯秉忠老師

上課時間 2026/10/07 ~ 2026/10/07

部屬能力提昇與領導技巧研習班

上課時間 2026/10/14 ~ 2026/10/14