以TPIM建構工業4.0基石

- 撰文者:

- 2019/05/09 瀏覽數:3029

壹、工業4.0趨勢與製造業發展

德國具有高度精密工業、自動化技術、完善的資訊系統及優秀人才,在這十幾年來隨著網路進步與智慧手機普及,亦感受到未來在無國界下競爭,運用先進網路鏈結市場行銷、生產製造及價值鏈整合是企業生存必備的條件;為讓企業持續擁有競爭力,必須從大數據分析由被動行銷轉為洞悉市場需求先機,生產製造實際進度運用物聯網(IoT)技術,及時監控掌握實際進度過程確保能夠準時出貨。

隨著勞動力不足以機械取代人工的自動化生產應運而生,或以機械手臂、機器人取代人工,也賦予自我辨識、判斷調整智慧判斷能力;延伸出來就是精確把生產狀況可以及時回饋,突破以往依賴人工填寫浪費與錯誤,無論是機器或人工生產資料,均透過自動感知器自動收集與傳遞,伺服器接收訊息後進行分析比較是否符合預期,如果發生偏差將立即發出警訊給負責人員進行矯。

再進一步設備可從以往必須依賴師傅技術調整,把累積多年的技術訣竅(Know-How)建立在系統,轉換成設備系統可自動換模、換刀具並調整校正,設備就可以靈活彈性因應多樣少量需求,這些科技運用整合終極目的,在於創造企業更高的附加價值與競爭力。

貳、TPIM及時回饋成本具體做法

製造業獲利來自所有產品附加價值扣除直接人工、製造費用及管銷研成本,製造業在推動全面經營績效整合管理TPIM(Total Performance Integration Management)時,就須把生產成本率納入企業整體績效管理,一般變動成本中直接原料及直接人工是管理重點,為確保每張訂單每項產品獲利如預期,生產現場除有效管控生產進度外,原料與人工成本管理決定了產品的附加價值。

傳統直接材料與直接人工成本管理設定KPI時,直接原料設定損耗率(或金額),直接人工只有從生產管理效率須到月底結算時才能了解損失,經常只被列為下一期的管控參考,殊不知在多樣少量需求下其條件經常改變,常變成無法有效改善與創造價值的藉口,喪失及時有效管控時機。

製造費用大多採取攤提方式,為有效控管單位固定成本,可以從設備稼動效率監控著手,智能製造強調以感測器從溫度、電流、震動…等參數自動偵測管控,讓機器設備維持在最佳狀況從事生產,就能有效管控單位固定成本。

另外關鍵在於及時鏈結直接材料與直接人工管控,期望在每一張工單完成後,立即可以了解獲利狀況,可透過現場及時報工進行統計分析,依據員了與人工成本差異程度,評估生產資源運用狀況及對獲利的貢獻;首先要連結到報價結構,分析目標原料成本及直接人工成本,其次工單完成後即結算原料耗用量,乘以庫存平均成本,即可與目標原料成本比較。

生產目標工時以保價成本除以工資率,透過及時報工收集投入工時,除以目標工時可計算生產管理效率,再以實際投入工時乘以實際工資率,以近期產品製程工時與直接人工成本分析單位人工成本,即可從各產品、製程獲得實際人工成本;目標與實際原料與人工差異成為生產單位貢獻,讓原來需要到期末結算才能衡量的生產成本管控變得更即時掌握,立即針對差異進行要因分析與改善對策,實現快速反應及時解決問題文化。

參、實際運用案例

製造產品AK-2006對廠商銷售價格為3,200元/件,目標成本如下:直接原料為1,620元(50.625%)、直接人工350元(10.937%)、製造費用540元(16.875%)、管銷研成本480元(15%),稅捐為52.5元/件目標稅後利潤157.5元/件(4.92%);轉換成目標原料成本如表1,實際直接原料成本、用量及差異如表2;。

傳統績效分析一般必須到月底才結算統計,智慧製造要把KPI、績效在工單完成立即進行統計分析,表2從原料目標成本率56.63%降至56.38%,雖然整體目標已經達成節省7.8元/件,但仍存在A002、A004及A005製程,損耗率1.0%、7.07%及2.17%,追究A004之PCK-003差異達12.4元,要因為數量損耗目標用量7個實際領用8個超耗率12.5%,價格差異4.83%,目標單價15.2元實際14.5元,改善重點須從造成損耗的人機料法找出真因。

表1

.jpg)

表2

.jpg)

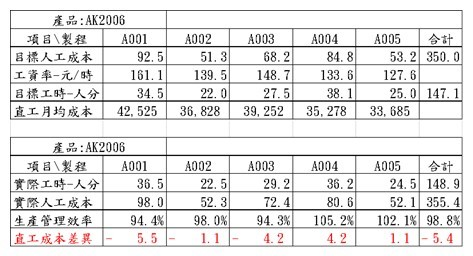

目標與實際人工成本及成本差異如表3,顯現每張工單產品每單位直接人工目標成本,再與實際人工成本進行比較,可以看見單位直接成本差異5.4元,生產管理效率98.8%,其中A001、A002、A003效率無法達成,分別為94.4%、98%、94.3%直接人工損失為每件5.5元、1.1元、4.2元,可從操作方法、夾治具或原料品質,銜接到各項KPI管理更可以即時追溯真因,現場人員可以更具體衡量努力對企業貢獻,促進生產存在的問題發掘與發生時間縮短,降低解決問題的困難與成本。

表3

總結

工業4.0所主張的智慧製造,希望把複雜的經營管理透過資訊系統,提供即時情報讓主管不被急事攪亂了重要的事;無論利用自動化機器設備取代生產,或以物聯網方式即時鏈結各工站投入資源相關訊息,最後是要以提升企業附加價值為目標。

先建構TPIM掌握影響企業附加價價值關鍵因素,並靈活運用KPI管理讓主要經營成本及時顯現,並從績效差異程度深入分析掌握侵蝕企業價值的要因,落實持續改善喚起團隊重視成本管控,全員皆能具備改善意識,才不會讓企業誤以為購買自動化設備,就能追求工業4.0理想創造價值,還是須與企業短中長期整體營運策略與持續改善連結。

生產力再造卓越經營服務團

以總和生產力為核心理念,輔以精實生產手法,協助企業從自我診斷、規劃發展藍圖到實踐智慧生產,運用IOT、MES+等技術與系統,建構科技化智慧經營與生產管理體系,使生產營運最適化、價值最大化,提升企業競爭力。

猜你喜歡

企業面臨嚴苛競爭環境,組織為達成資源整合與營運創新,在不確定環境下仍能卓越經營,藉由全面診斷,找出經營瓶頸解除限制,建構一套安全營運體制,以獨特的KPI整合營運績效,促進各部門發展核心優勢,落實管理與改善的管理工具。

企業必須創造價值才能永續經營與發展,沒有獲利是無法提供更都多福利給員工,為讓員工能創造專業價值整合各種不同專業能量成為組織所用,首先經營必須明卻整體KPI及應達成目標,最基本就是營運效益與規模,作為公司內團隊在組織各階段應挑戰的憑據。

隨著工業4.0概念的出現,許多企業己將其納入未來再進化的思考重點,不惜投入許多資源來進行設置,但卻無法收到預期中的成效,其中的問題多在於發展過程中忽略了重新檢視公司發展的目的與目標所致,缺少了應有的整體規劃,僅一味的追求先進自動化與IoT技術導入,最終導致系統與實際管理需求無法搭配的狀態,反而浪費了這些資源的投入,產生更大的損失。

保安檢查員初訓訓練班第154期 - (臺南班)

上課時間 2026/09/02 ~ 2026/09/02

ERP與MES展開與運作實務

上課時間 2026/09/24 ~ 2026/09/24

敏捷管理實戰班 - 實體+遠距同步 - 即將開課

上課時間 2026/10/14 ~ 2026/10/14

NPDP新產品開發管理

上課時間 2026/10/16 ~ 2026/10/16

DISC職場應用與溝通領導 - 南科班 - 第一梯

上課時間 2026/08/31 ~ 2026/08/31

iPAS AI應用規劃師(中級)考證衝刺班- 科目1+科目2套裝【平日實體班】-W4 - 🚀 掌握AI核心,一次通過iPAS中級 - 請自備筆電上課💻

上課時間 2026/10/02 ~ 2026/10/16

IATF 16949 六大核心工具應用實務研習班 - APQP、CP、PPAP、FMEA、SPC、MSA - 套裝課程

上課時間 2026/10/15 ~ 2026/10/30

荷重在一公噸以上之堆高機操作人員-移工班泰語 - 【日間班】 - 泰國籍 - 使用泰語 - 15人即開課

上課時間 2026/10/14 ~ 2026/10/17

基層幹部如何强化管理能力提升企業競爭力 - 第三梯

上課時間 2026/11/05 ~ 2026/11/05

ISO14001:2026環境管理系統內部稽核人員訓練 - 成為企業內部稽核關鍵戰力,掌握品質管理核心技能! - 測驗合格後給予內稽員證書🪪

上課時間 2026/11/25 ~ 2026/11/25