研發績效管理的實務探討

- 撰文者:

- 2019/05/10 瀏覽數:15107

一般公司都將研發單位視為成本中心,因此在績效考核的指標上大都比照支援部門人員,只有在年底依據研發數量達成率做評估。在高科技公司則是以專案績效評估為基準,將研發人員的績效與專案的績效結合,以部門或專案組完成項目的表現計算獎金或期權。而一般公司採用的是每年評核一次的績效考核方式與專案績效脫節,因此造成研發人員對公司經營的敏感度低。

有鑑於此,本研究將研發單位由成本中心轉為利潤中心的架構。並將績效獎金與新產品的營業額掛勾,產品賣的越好,研發單位的績效獎金越高,公司可以透過研發、製造、營運為企業創造新的成長動能。其中製造、營銷一般都可以採用利潤中心制,唯研發單位的績效管理很難採用利潤中心制。

現行的研發績效管理架構,大都採用成本中心的概念,在會計作業上也是將研發當成費用。綜觀現有的績效管理制度,只有阿米巴制度較能達到研發績效管理的目標。因此本研究採用IBM的集成產品開發(IPD)及專案辦公室(PMO)概念,結合阿米巴結算機制。推動新一代的研發績效管理制度,以下針對執行成果做綜合說明。

- 研發組織架構設計

從IBM的集成產品開發(IPD)的整合作業流程,將研發的流程分成三個,商品策略流程、整合產品開發流程、技術開發流程三個階段,在組織上由整合決策團隊(IPMT)、策略企劃團隊(SPT)、產品開發團隊(PDT)、技術開發團隊(TDT)四個團隊;並且以決策確認點(DCP)檢核成果,確認是否可以進行下一個階段。

要有效率的完成產品的研發,必須控制風險越早失敗越好避免浪費。在組織與流程上必須配合查核點的檢查方式,才能確保各階段研發的成功。基於以上的需要,中小企業可以成立「產品管理委員會」相當於整合決策團隊(IPMT),另由研究中心擔任策略企劃團隊(SPT)+產品開發團隊(PDT)的角色。

當市場部發展出產品經理制度的能力且能規劃產品時,再將策略企劃團隊(SPT)交由市場部管理,讓市場部的角色從單純的營銷傳換成產品企劃的角色。集成產品開發(IPD)的組織架構調整請參考圖1、IPD整合作業流程要。因為一般企業的規模達不到IPD的要求,因此可以參考圖2、一般企業組織與IPD各團隊的職責關係建立自己的研發團隊。

圖1 IPD整合作業流程要點

圖2 一般企業組織與IPD各團隊的職責關係圖

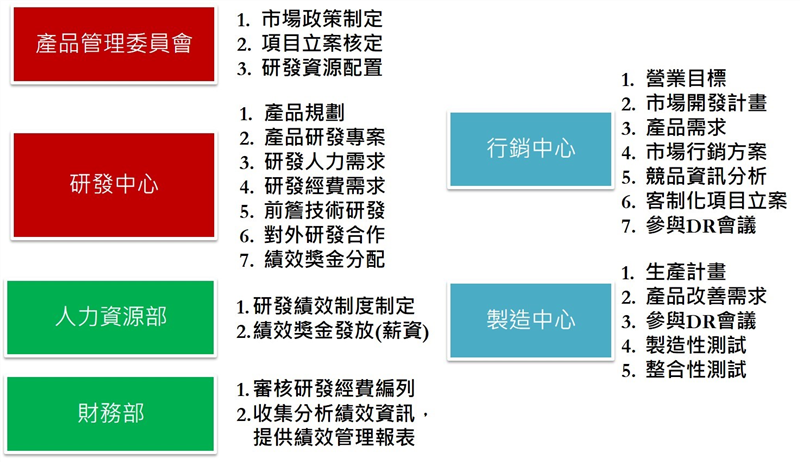

在完成集成產品研發(IPD)的組織架構規劃後,要負於組織相對的職責,在事權分明的情況下,各組織成員才能在權限內完成工作。在各組織協同或督促的情況下,結合其他單位完成任務。企業各單位的職責請參考圖3 績效管理相關部門的職責說明。

例如產品管理委員會的重要工作就是「市場策略制定」、「專案立案核定」、「研發資源分配」。因此該委員會主導企業的經營策略,研發方向與資源投入,並且掌控專案成立與否的權利。位置可以說非常重要,因此必須由高階主管或企業主本身擔任召集人,偕同業務、研發中心、人資、財務的一階主管為成員,透過共識討論由召集人或代理人核決。

圖3 績效管理相關部門的職責說明

- 研發績效指標核心指導原則

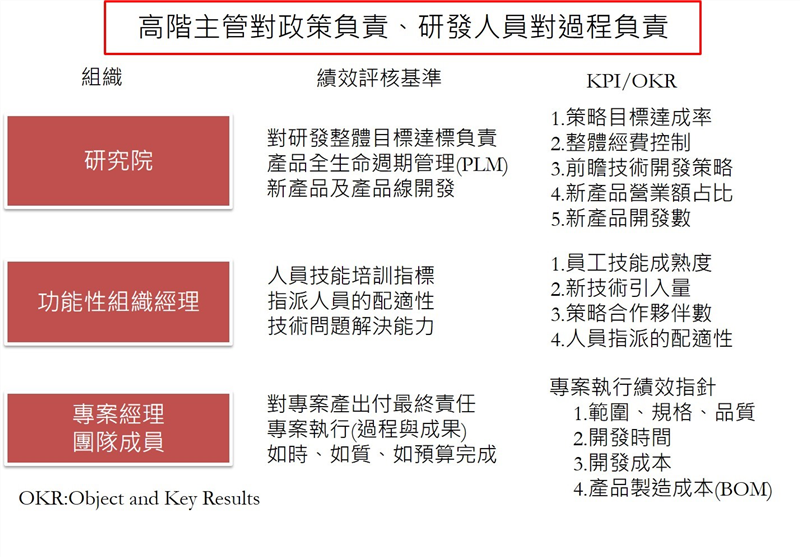

經過與研究單位多次的會議及各階主管的討論,本研究建議研發績效指標核心指導原則定為「高階主管對政策負責、研發人員對過程負責」。高階主管指的是研發中心的高階主管及核心成員。研發人員指的是專案經理與參與專案的工程師及行政支援人員。

高階主管對政策負責指的是高階主管必須對單位的營運方向,達成的目標及擬定行動方案,因此必須負策略成敗的責任;而研發人員對過程負責,是因為項目經理與技術成員是執行方案、專案內容確立後進行實際的建構,因此重點在執行力、技能、效率的展現,所以對過程負責。

在傳統的績效管理設計是以省下的經費做為績效獎金。但是本研究採用的是【精準研發】概念,當專案在規劃時就必須非常精準的估算出成本、時間、品質需求。因為要求精準度,採用的是達成率而不是財務指標,如此才能杜絕一般績效管理的許多缺陷。

在此原則下,組織內各成員的績效目標就非常明確,本研究採用的是KPI/OKR的指標,我們運用KPI來定義量化指標,OKR來定義質化與過程指標,如此在績效管理上才能見樹又見林。不會落入採用KPI管理的陷阱。

圖4 研發人員績效指標说明

- 研發經費核定程序

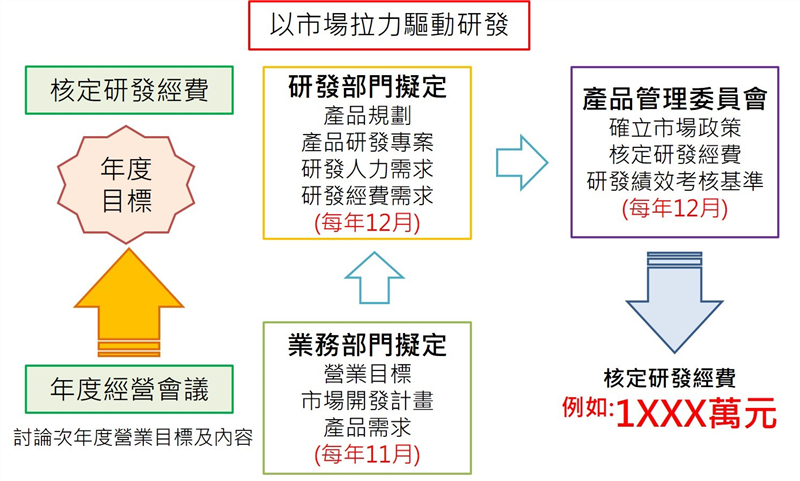

研發經費核定是整個績效管理的基準,失去這個基準就無法將研發單位轉換成本成中心。本研究採用「以市場拉力驅動研發」的策略。簡單得說,我們只把資源投入在顧客需要或成熟的市場內,讓研發的成果立即可以變成營業的利器,創造公司的收益。對於前瞻研發,採用產學合作或是與創新團隊合作的方式進行。

公司的年度研發計畫透過如圖5的程序完成,先由業務部提出營業目標,市場發展計畫,產品需求等資訊。研發部門在依據業務的需求做產品規劃、研發項目、人力及經費需求的規劃。當然也包括技術引入與人才招募需求的問題,畢竟在高科技領域,人是主導項目成敗的關鍵。

公司的產品策略,研發策略經由產品管理委員會核定後,就確立了研發經費與人力需求的規模。研發部門可以依據核定內容逐次推出研發項目,當項目的商業需求(Business Case)符合需求時項目就被核定並取得應有的經費及人力進行研發。同時財務開始進行績效指標的收集與回報,已掌握項目的品質。

圖5 研發績效管理預算編列原則

- 研發績效考核程序

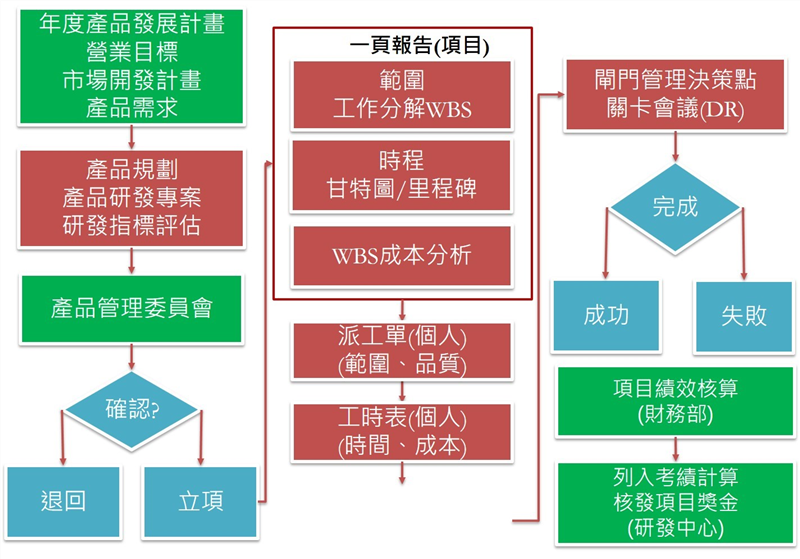

在項目確定展開後就進入績效考核的程序,透過一頁報告的架構進行績效考核工作。在專案成立後,專案經理要依據專案的範疇進行工作分解(WBS),將複雜的項目拆解成各功能項,讓每個功能項目都有專人負責。如能配合閘門管理(SGS)可以直接引用範本簡化作業程序。針對每個分解後的WBS付於負責人、經費、時間與關係。經過專業軟體計算或試算表分析就可以完成甘特圖與成本分析工作。

專案經理在完成WBS分解及一頁報告後,就可產生派工單進行各項WBS的派工作業。之後專案成員再填寫工時表及進度報表,如此就可掌握每個工程師在各項目WBS的實際投入情況。經過統計後就可算出工程師及項目的績效。

本作業程序可以採用人工作業或是透過資訊系統完成。如果能導入資訊系統的效率更高,如此就可以清楚的掌握到每位項目經理與成員的戰鬥力指數以及他的缺口。對於項目人員的績效評估非常及時也務實,同時可以發現工程人員能力的缺口或強項,可適時進行補強或晉升,讓人才可以發揮專長且得到應有的回報。

圖6 研發績效考核原則

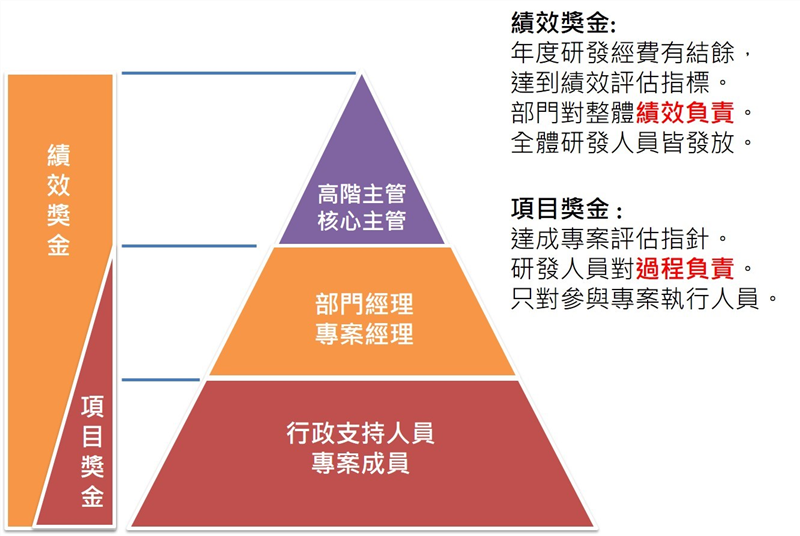

- 績效獎金分配原則

本研究將績效金分成兩大類,績效獎金與項目獎金。

績效獎金主要獎勵的對象是高階人員及核心主管,因為他們的經營得法,為公司創造利潤,因此將一部份的利潤分配給高階主管以茲獎勵,這會是高階主管除薪資以外的主要收入來源,績效評核的標準就是營運績效有無達標或是產生經濟價值。

項目獎金主要獎勵的是執行專案的經理與成員。只要他們達成專案的績效指標就可領到獎金。研發人員只要對於過程負責,就是要如時、如質、如成本的製作出產品,而且能突破技術障礙。至於研發出來的產品賣相如何就不是他們的責任了。

這樣的績效設計與一般研發單位不一樣,透過這樣的設計能讓高階人員專注於運營需求,一般項目經理與工程師專注於產品的研發與技術的突破。一般研發單位的績效設計通常只注意到專案績效,對於營運績效不重視。這樣無法提升研發單位的激情與投入專案的態度。

圖7 研發部門績效獎金分配架構

【參考資料】

- 本研究報告由中國生產力中心創新策略組盧崇仁經理,運用輔導企業實際成果節錄而成。各方法論屬於各研究機構或公司所有。IPD的PMO架構圖引用自IBM的報告。

- 本報告所有圖片及文字未經同意不可轉載於其他媒體。

創新研發卓越經營服務團

本服務團以政府研發補助資源為基礎,提供企業研發創新之資源介接、技術媒合、診斷輔導及專案控管等服務,導入CBIS及iBench等創新管理之加值工具,強化企業創新經營思維,提升企業研發能量。期藉此促進正向發展,陪伴企業持續投入具價值之創新研發,邁向卓越經營。

教育訓練網

CPC整合內外部顧問、講師、學者及專家,透過公開班及廠訓,為企業界培育無數傑出人才。培訓內容包含:經營領導、策略規劃、ESG永續發展、智慧製造與數位應用、生產/品質管理、行銷管理、人力資源管理、研發管理、設計創新、財會與內控管理、專案管理、勞工與消防安全、公共工程品質管理、語言進修等。

猜你喜歡

今日世界經貿環境瞬息萬變,資訊科技日新月異,加上全球競爭日益深化,對台灣產業而言,在全球製造體系及能量逐漸往中國大陸集中,產業結構走向細密的國際分工,技術競爭日趨白熱化之際,台灣的產業型態勢必儘速由「快速追隨者」轉型為「突破創新者」,明確定位發展成為「高附加價值創造中心」,才能夠突破現行成長所面臨的瓶頸,以取得永續經營的通行證,也才能夠維繫我國的產業競爭力於不墜。

產品開發人員最常見的問題便是產品與市場的鴻溝,面對著市場部門提供的市場調查數據,研發人員只能就刻板印象開發產品,如此一來,當然會造成產品與市場的落差。本文對Persona的重要性、製作過程有詳細說明。

利用與顧客「共創」產生價值,基本精神在於研發人員接受顧客、市場提供的大量資訊並且以開放的心胸與跨部門工作夥伴產生共識來進行研發的工作。除了共創的價值,也需要做顧客的需求調查及滿意度調查,讓產品能因為使用者的滿意創造出市場價值。

對於品牌商而言,他必須面對的問題是要解決「使用者」的問題。但是在工業產品上,經常遇到的是企業採購的問題,尤其是在零組件類,因為產業價值鏈的關係,造成「買的人不用,用的人不賣」。價值是由使用者定,但價格卻是由經銷商或系統商決定,這對於經營B2B的廠商非常嚴峻,因為你不是價格決定者,但必須對品質負最終責任。

IATF 16949 六大核心工具應用實務研習班 - APQP、CP、PPAP、FMEA、SPC、MSA - 套裝課程

上課時間 2026/10/15 ~ 2026/10/30

AI 商業數據與工作應用實戰:分析、報表與決策支援 - 實體+遠距同步 - 請攜帶電腦

上課時間 2026/08/13 ~ 2026/08/14

高效領導與績效管理技巧與激勵機制-雙軌提升績效與留任率 - LINE@ID:@274aywrg

上課時間 2026/08/21 ~ 2026/08/21

營造業職業安全衛生業務主管安全衛生在職教育訓練班 - (營造甲乙丙業務主管)日間班 - (非職安卡或一般6小時訓練) - 報名請上傳初訓證書 - (勿傳期滿證明

上課時間 2026/09/30 ~ 2026/09/30

高空工作車操作人員安全衛生教育訓練 - 12/4星期五白天學科 - 12/5星期六白天實習 - 12/6星期日測驗 - 測驗半天北科附工考場

上課時間 2026/12/04 ~ 2026/12/06

商務英文暨電子郵件寫作技巧

上課時間 2026/10/23 ~ 2026/10/30

防火管理人訓練複訓班第2958期 - (臺北班) - 請先提供「近期的合格證書電子檔」審核參訓資格 - 收到上課通知後再繳費

上課時間 2026/08/03 ~ 2026/08/03

新版ISO 14001:2026環境管理系統內部稽核員培訓班 - 需考試

上課時間 2026/09/17 ~ 2026/09/18

iPAS AI應用規劃師(中級)考證衝刺班- 科目1+科目3套裝【假日實體班】-P5 - 🚀 掌握AI核心,一次通過iPAS中級 - 請自備筆電上課💻

上課時間 2026/10/03 ~ 2026/10/24

有機溶劑作業主管安全衛生在職教育訓練班 - (回訓)日間班 - 報名人數須達15人才可開課 - 報名請上傳初訓證書 - (勿傳期滿證明)

上課時間 2026/08/25 ~ 2026/08/25