景氣起落 年度預算如何納入風險管理》無收入壽命 打造財務韌性

- 撰文者:

- 2022/12/05 瀏覽數:755

隨著氣候逐漸轉寒,時序進入歲末年終之際,也到企業編列明年年度預算的時刻。從年度預算編列,短期可檢視企業資源是否被妥善運用,長期來看,則可描繪企業的發展策略以及經營團隊的企圖心。

以現今由於組織層級、工作執掌以及專業分工的不同,組織設計涵蓋高、中階及基層主管的管理階層。尤其是中階主管,是承上啟下的棟梁,任務是落實企業目標與策略,傳遞信念與理念,激勵組織成員,促進彼此合作,關注研發創新。

不過,許多新手中階主管上任只能高興一天,隨即就因如何編列年度預算而傷透腦筋,陷入不知如何檢視預算的邏輯性與合理性?如何透過年度預算目標反推執行面的改進方向?營收與獲利如何兩全?……等困境,莫衷一是。

願景領航 策略指引KPI考核

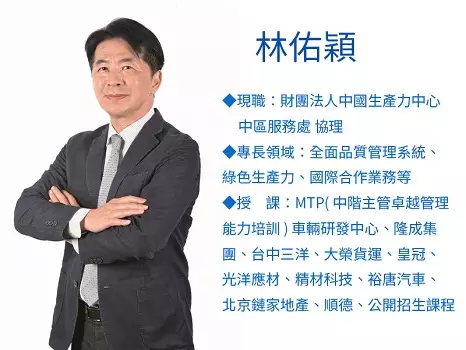

中國生產力中心中區服務處林佑穎協理以多年輔導企業經驗指出,編列年度預算必須在願景與使命的領航下,落實於實際的策略行動上。

他表示,美國企業在1960到1970年就已經開始發展「策略規劃」,而日本企業則是發展「方針管理」,也就是年度目標到行動計畫的展開,雙方各有擅長的地方。

到了1990年則先後有學習型組織之父美譽的彼得.聖吉(Peter M. Senge)在其著作《第五修煉》一書中提出的「共同願景」觀點,以及吉姆.柯林斯(Jim Collins)在其著作《基業長青》一書中,提出「願景與策略」的導入方法。

這一系列的管理手法傳至日本後,經由豐田汽車(Toyota)與松下電子(Panasonic)等企業及其供應商合作,整理出由願景、策略、方針(年度行動計畫)、關鍵績效指標(Key Performance Indicators, KPI)加上年度預算的制定等一套上下連貫、左右協調的管理系統,成為上世紀90年代中期東西方管理的顯學,迄今依舊為許多企業管理階層奉行於組織經營的寶典。

因此,中階主管在編列年度預算時,必須非常清楚企業的願景使命,再透過策略規劃工具,涵蓋組織未來發展的重要議題、長期目標以及歸納組織運作的關鍵成功要素,並且不斷將目標化為具體的行動,並建立起可衡量的KPI,讓KPI成為組員日常行為的指引,並依照月度別或季度別的頻率來執行追蹤。

監控財報數字 兼顧營收與獲利

林佑穎從實務經驗提醒,新手中階主管,尤其是從業務出身的主管,通常會過於重視營業收入而忽略創造獲利也是同樣重要的。這裡的獲利定義會依據不同的時間點有所不同。平時,主管經營銷售要看毛利。毛利太低,若再遇到材料來源價格波動,可能導致成本提高,進而侵蝕獲利;財務結算時,則要看稅後淨利,確保盈餘成果。

「主管一定要有成本意識,必須兼顧創造營收與維持獲利,也就是損益表的Top Line(銷售總額)和Bottom Line(淨利)」他說。

那中階主管如何透過財報數字監控營運狀況並擬定因應策略呢?

實際上,現今企業多已建置完善的財務系統,能夠將年度的營運目標落實為具體的預算金額,推展到各月份營收及結算損益,當發生實績差異時,會主動提供警訊給主管採取因應策略。

其具體做法即是依據財務狀況,實施開源與節流的行動方案。

在開源的做法上,舉凡開發新商品、研發新技術、佈局新市場、建立新商業模式皆為可行方案。

林佑穎接著舉國內某鋼鐵剪裁公司為例,該產業的本質是從鋼鐵廠的產品中找到符合客戶需求的鋼品,並且幫客戶管理庫存以解決訂單的波動,平滑客戶資金需求,因此穩健的財務結構,加深客戶高度信任與提高黏著度。

然而,受到疫情封城、貨物塞港的影響,該公司面臨客戶要求訂單延遲出貨,而造成庫存的積壓。因此,為達年度預算目標,積極佈局汽車售後市場(AM),並研發重量輕又耐撞的材料,打入關鍵零組件供應鏈。

在節流的做法上,該公司在原本自行車零件的利基市場,從製程上加以改良,設計共用材料給客戶,提昇生產效率,進而達到降低庫存水位與資金壓力。

他同時也提醒主管在節流的做法上應以終為始,釐清想達到的目的以及想獲得的成效。舉例來說:為了達到撙節支出,而要求組織裡各單位都需減少出差,降低差旅費用。但實際上原本行政單位屬於內勤性質,出差頻率低,實施方案後的成效也僅是杯水車薪。所以,應該要根據組織各單位的屬性採取不同方案,來避免矯枉過正。

無收入壽命比韌性 全員建立經營者意識

一個好的且稱職的中階主管,除了要能同時兼顧創造營收和維持獲利外,更應具備經營者意識,進而依據外在環境的變化,擬定預應方案。

由於全球疫情變化、俄烏戰事發展、中國經濟放緩、美國等主要經濟體緊縮貨幣政策之外溢效應、國際原油及大宗商品價格上揚,全球通膨壓力增加,以及地緣政治風險等黑天鵝事件,皆影響國際經濟發展。

林佑穎指出,許多企業這2、3年因為疫情影響,而改變了他們的經營模式或者是商業模式。例如:零售業和服務業因應疫情增加電子商務的部分。就以運動品牌Nike為例,即是透過強化社群與會員互動的型態,增加會員對品牌的認同度,進而刺激購買,作為疫情期間實體門市停業的替代方案。

而製造業則伴隨著防疫隔離政策的緩解,原來堵在海空運中的貨物被釋出,另一面又碰上近半年來經濟成長趨緩,客戶要求訂單延遲出貨,而造成庫存的積壓。

面對全球政經環境與產業發展變化迅速,各階主管都應在編列年度預算時,增加營運資金的預算或是編列「無收入壽命」。

「所謂無收入壽命,是指即使沒有銷貨收入,每個月仍然必須支付的固定支出也能夠維持現在經營的期間。要計算無收入壽命的期間,即是把營運資金除以每月固定成本即可獲得。」他說道。

而營運資金(Working Capital, WC)就是淨持有的資金和長期負債的總和;更精確地說,營運資金為總資產減去固定資產,再減去存貨與流動負債。而每月固定成本則是包含租金、人事、水電等費用。

「過去很多企業在做營運資金預算時,如果能夠維持1年到1年半的無收入壽命期間,已經算是很了不起。但是經過這次新冠疫情衝擊最嚴重的餐飲業及服務業者發現,就算是保留2年的無收入壽命期間也不為過。」

另一方面,除了主管具備經營者的意識,更應該積極讓基層主管與員工利用部門的「管理損益表」來分辨哪些是固定成本,哪些是變動成本,協助他們了解部門的營收與獲利。而透過財務透明化以及學習機會,提昇他們對組織的認同度,培養出經營者的意識。

同時,也需以績效管理作為配套方法,避免太著重只用數字來評價部屬,導致部屬之間形成利益之爭,或犧牲組織長期利益,來換取達成眼前目標。因此,主管在設定績效考核項目時,除了量化指標外,應增加質化的考核項目,包括:工作品質、進度的掌控、團隊合作、創新作為、工作態度以及領導統禦。而在整體績效考核項目也可以設定質化與量化的比例為40%:60%,激勵部屬以創新及效能成為組織逆風成長的動能。

最後,林佑穎提醒新手中階主管,時刻注意產業與景氣的變化以及趨勢發展,以從結構性的角度,預擬不同情境下,透過財務報表,進行資金管理及績效追蹤,擬定營運計畫,把危機化為轉機,再創商機。

【完整內容請見《能力雜誌》2022年11月號,非經同意不得轉載、刊登】

能力雜誌

《能力雜誌》(Learning & Development),為中國生產力中心的出版媒體,以打造「經營管理的品牌+職場價值的推手」為編輯宗旨,提供讀者學得來的經管知識,以及容易用的職場技能,幫助讀者成為能動、能靜、能自主學習的職場菁英、專業經理人。

猜你喜歡

財務報表是商業的語言,是商業世界前行的後視鏡與擋風玻璃;企業管理層,若能讀懂財報數據代表的意義,對進行有效的營運規劃與共識溝通,可說是事半而功倍。

也許你沒聽說過久馨企業的大名,但不誇張,全台2,300萬人都使用過久馨的產品。走進轉角的7-11望眼看去,舉凡各種零食、飲料、糖果的外包裝,只要看得到的包裝幾乎都是由久馨企業製造的薄膜印刷技術設備生產。

企業永續財報的揭露已成為投資人的檢視重點,加上國際對於永續財報的規範也逐步法規化,僅就歐盟預計對永續金融揭露規範的修改,就牽動約600兆元的市場資金,在此情境下企業應加緊腳步規劃部署……

【ESG永續發展系列課程一】永續策略與跨部門協作:打造企業永續執行力 - 適用採購/物流管理/永續發展主管及人員 - 完成報名請勿繳費待上課通知

上課時間 2026/10/07 ~ 2026/10/07

雇主品牌與個人品牌的共創與雙贏 - LINE@ID:@274aywrg - 許景貞老師

上課時間 2026/10/20 ~ 2026/10/20

ISO14001:2026環境管理系統內部稽核人員訓練 - 成為企業內部稽核關鍵戰力,掌握品質管理核心技能! - 測驗合格後給予內稽員證書🪪

上課時間 2026/11/25 ~ 2026/11/25

精實設計 - DFMA

上課時間 2026/08/24 ~ 2026/08/24

研發與工程人員成功秘技之參數最佳化DOE與田口方法實務 - 用最少實驗找到最佳參數!研發×製程工程師必學👍 - 📌上課需自備筆電並安裝 Minitab

上課時間 2026/11/23 ~ 2026/11/24

AI 智能實戰:效率升級 × 職場競爭力 - 請自備筆電/LINE@ID:@274aywrg - 黃珩承老師 - 實體+遠距同步

上課時間 2026/11/12 ~ 2026/11/13

如何輕鬆讀懂財務報表

上課時間 2026/10/13 ~ 2026/10/13

一般業職業安全衛生業務主管在職班(回訓) - 甲、乙、丙種一起上課 - 報名時請上傳初訓證書掃描檔 - 現場可收現金繳費 - 週一

上課時間 2026/08/10 ~ 2026/08/10

製造業碳管理與減量實務養成班 - 實體+遠距同步

上課時間 2026/09/16 ~ 2026/09/17

iPAS AI應用規劃師(中級)考證衝刺班- 科目三:機器學習演算法與評估方法【假日實體班】-P3 - 🚀 掌握AI核心,一次通過iPAS中級 - 請自備筆電

上課時間 2026/10/24 ~ 2026/10/24