如何運用口語化做跨部門溝通

- 撰文者:

- 2023/08/29 瀏覽數:2139

跨部門溝通首重口語化

企業每月都會依據財務報表內的資訊,召開業績檢討會,惟財務報表所顯示的都是會計專有名詞,財會部門分析報表時,常用「借方、貸方」表達,無法讓企業主與其它部門主管了解問題所在,久而久之,就變成財會部門一言堂,無法進行溝通;生產部門又何嘗部是如此,舉例來說,本月機台稼動率很低,是指什麼?也是聽不懂;研發失敗主要原因是核心產品定位錯誤,仍然聽了霧煞煞。

部門與部門之間溝通不良,很多時候都是「語言不通」所引起,想要溝通順暢,前提就是必須要有「相同語言」聽懂對方的語言,才能形成共識決;至於各部門如何針對問題提出有效對策,在在需要運用「問題分析與解決對策(PSP)」的流程,培養主管解決問題的能力,進而渡過難關。

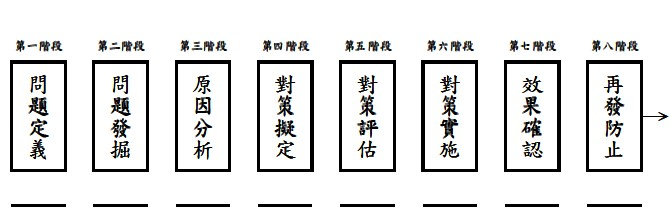

問題分析與解決對策(PSP)共八階

所謂「問題」是指當實際狀況與標準發生了重大差距,即表示發生了問題,譬如,本期與上期或預算發生了重大的量價差。至於「問題分析與解決對策(PSP)」的流程有下列八階:

問題定義要清楚

訂題目時要越小越好,例如,降低存貨積壓,題目太大,無法分析, 過大的主題要細分成若干小議題,分組帶開進行討論,例如,存貨發生積壓,因製造業沒有存貨科目,所以要展至材料、半成品、完成品材料,還要進一步展至a材料、b材料、c材料…,若a材料占比最大,那麼題目就要訂「降低a材料積壓」,這就是我們日常所說的「小題大作」。

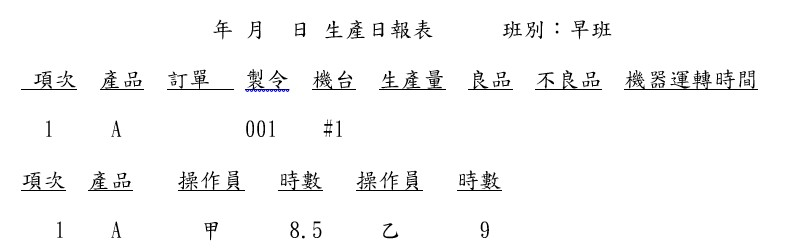

又例:加班費比上期高,究竟是直接人工加班費?還是間接人工加班費?若是直接人工加班費,是生產哪一個產品?在哪一個機台、在你一張製令、哪一班?

因此,題目訂得太大,反而無所適從,正確的說法應該訂:降低A產品、一號機、製令001,早班、直接人工(操作員)的加班費,題目越小,範圍越小,比較容易找到問題。

由上表得知:A產品、一號機、製令001,早班、直接人工--操作員甲的加班費為0.5H(8.5-8)、操作員乙的加班費為1H(9-8),馬上可以一目了然找到問題。

其次,財會部門分析業績時,所使用的毛利率是毛利/營業額,若當月毛利率20%究竟好不好?首先要與同業、上期、去年同期、預算做同一基礎比較,比標準高就是總數好,但還要進一步分析是A產品的毛利率高或B產品的毛利率低,是售價高或成本低,是內銷高或外銷低,是材料成本高或加工費低…,一直展到讓大家完全了解為止;若使用「借方、貸方」語言解說,就無法找到問題。

如何找問題?

依「問題分析與解決對策(Problem Solving Of Process,簡稱PSP)」的流程第二階-發掘問題,訂有下列步驟:

- 由主辦單位先提供計算公式

例如上述存貨積壓多嚴重,財會部門需先提供比例分析計算公式:

存貨週轉率=銷貨成本/平均存貨額

平均售貨日數=365/存貨週轉率

此處特別注意,用月營收算出來的次數要乘以12、季報乘以4 、半年報乘以2 、年報報乘以1。

例如:本月存貨週轉天數算出來為60天,而上月存貨周轉天數為55天,則進一步就可求算,資金多壓多少?

假設年銷貨成本為19,200萬/平均存貨額6400萬=3次

換算:120 天(365/3次)

多壓5天資金多積壓:19,200萬/365x5=263萬元

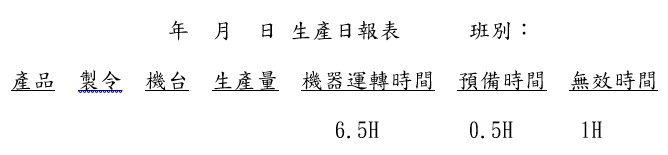

同樣的生產部門機台稼動率很低,其他部門也不知其個中涵義,首先需提供稼動率的計算公式:

機台稼動率=機器的運轉時間/總投入時間

總投入時間包括機器的運轉時間+預備時間(換模具等待時間)+無效時間(停電、待料、機故…);

若機器運轉時間為6.5小時,總投入時間為8小時,求算稼動率為81%。

- 再將計算公式轉為管理報表

找到問題後,接著要設計管理報表找資訊,例如,A產品不良率很高,是在那一天?那一個製程?那一張製令?那一班?那一機台?那一個工作站?這就需要設計生產管理報表,內容須載有下述欄位,方能找到問題的位置,然後才能進行原因分析,找出解決對策。

茲將上開稼動率公式設計管理報表欄位如下:

稼動率=6.5H/(6.5H+0.5H+1H)=81%

若還是不了解,我們可以使用Excel透過序號演算:

.jpg)

上述生產日報表:第5欄/第5欄/(第5欄+第6欄+第7欄)=稼動率

因此不論你是否學過生產管理,運用計算公式與管理報表,大家都可以了解你在講什麼。

- 資料必須真實,切忌欺騙、謊報隱瞞事實真相

例如:A品不良率為6%,為了怕被扣獎金謊報4%,結果造成本不準,損益就不準,進而誤導決策,因此,每天我們都要做日結,將良品+不良品的合計數與當天生產量核對無誤後,才能關帳。

原因分析

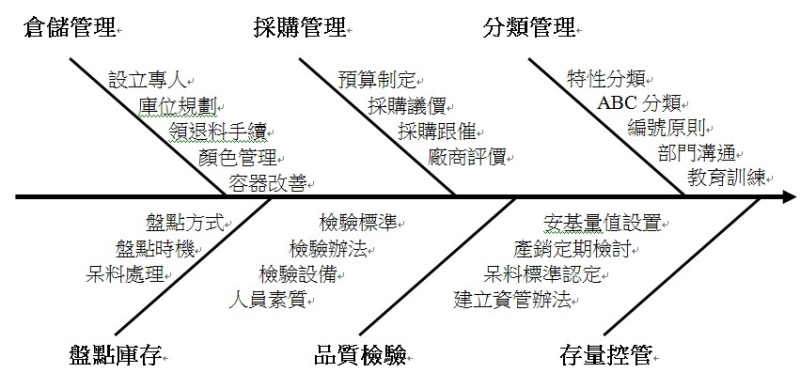

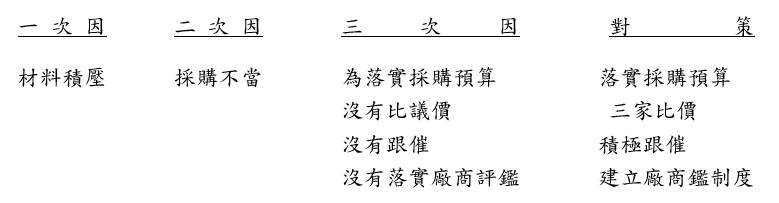

找到問題後,接下來就要針對問題找原因,依PSP第三階作業流程, 原因分析需繪製魚骨圖,箭頭往右是原因圖,原因又分一次因、二次因、三次因,例如,材料積壓是一次因,二次因有:倉儲管理、採購管理、品質檢驗、存量控管等項;而以採購管理來說,還要展至三次因:未落實採購預算、獨家採購、未做跟催、未落實供應商評鑑。

茲將材料積壓之魚骨圖繪製如下:

原因要對症下藥

先去理解營運單位同仁在做什麼、遇到什麼障礙和困難,才能對症下藥。衣服洗不乾淨是洗衣機問題還是衣籃髒污 ? 不能憑直覺或經驗值找答案。如公司發生危機原因是周轉不靈→存貨積壓→材料積壓→胡亂採購→安全量不準→銷售預測不準,由本例得知,公司發生危機的根源是未落實銷售預算,而非財務調度不當。

企業每月都會召開業績檢討會,開會時常聽到製造單位說到:本月生產效率不佳,問題太抽象,無法進行討論,生產效率不佳是否指:

1.没訂單、2.或規格太多影響換模等待時間、3.或發生無效等待時間、4.或遇颱風等災害、5.或是员工罷工等原因;不同的原因有不同的對策,這樣才能開出正確得藥方治病。

對策擬訂要妥當

找到原因後,應立即尋求解決對策,若沒法提出解決對策,形成空談,PSP第四階流程的解決對策,箭頭向往左是對策圖,由三次因的相對面擬訂對策,例如,存貨積壓主因是採購不當,它的相對面就是對策:落實採購預算、三家比價、去跟催、建立供應商首次(新供應商)及第二次(舊供應商每年再一次)評鑑。

茲繪製如下:

上面我們提到生產稼動率太低,是指一天工作八小時,實際有效生產時間只有6.5小時,稼動率只有81%,產量自然減少,會使得單位固定成越高,利潤越低。想要提高稼動率,可從縮短預備時間及消除無效時間(停電→接發電機、機故→平時做好保養、待料→事先備足夠安全量)著手;則稼動率變高,產出量越多,單位固定成越低,利潤隨之提高。

此外,行銷部門每月內部會議檢討業績時,業績達不到目標,往往推給不景氣、殺價競爭、競爭激烈,如此,就不能找到答案,應將業績達不到的資料,先運用量差與價差計算公式求算出來:

銷售量差與價差之計算公式

- 量差=(實際數量-標準數量)×標準單價

- 價差=(實際單價-標準單價)×實際數量

- 混合差(總差異)=實際單價×實際數量-標準(或上月)單價×標準(或上月)

然後再將上述計算公式化成管理報表:

若合計差異出現負值,表示不利差異,然後進一步查看是哪一個品項?是量差不利?還是價差不利?若是a品項量差不利,還要展開是哪一個客戶?是哪一個業務員負責?才能進一步找出原因提出改善對策。

由跨部門溝通進步到跨部門合作

製造單位沒有成本資訊,成本資訊掌握在會計部門的手裡,但財會部門不瞭解製造方法,無法擔任召集人來推動降低成本,製造單位的成本以材料成本占最大宗,想要降低材料成本,需要將材料成本進一步分解為:損耗率、採購單價、不良率、交期延誤率等KPI指標(Key Performance Indicators);當材料損耗率比上期增加一個百分點時,請財會部門設算浪費成本多少?當材料損耗率比上期增加一個百分點時,財會部門根據生產量x 1% x再投入的料工費,便可得出浪費成本多少?此時由跨部門溝通進步到跨部門合作。

對策實施

執行對策時,我們可以運用5W訂Schedule與目標,例如:對策中之「三家比價」,是哪一個採購部門(Which)、哪個採購員甲(Who)、如何找(How)找國內最適供應商?國內供應商,我們可以透過工商名錄來找、何時完成(When)?預計一~至二個月內找到、並產生成果達成目標(What),經過五個W執行後務必要達成目標,例如執行成果,原料採購成本比上期降低10%,就表示達成目標。

5W中,其中以「How」最為重要,如果不知如何解決?一切等於枉然,白做工。例如:找國外最佳供應商,難度比較高,上網不易查詢,比較快速的方法,可以透過國際信評機構-在亞洲及美美洲的供應商,找美商鄧白氏搜尋、在歐洲及非洲的供應商,找法商科法斯(Corface)協助;唯透過國際信評機構找最佳供應商,他們是Case BY Case,收費較高,若想降低收費標準,只有加入該國際信評機構為會員,請他們提供資料庫,讓會員去撈相關資料,最終也可以找到最佳供應商,而且收費極低,這些秘訣,在在需要累積多年經驗去深入了解,才可以做到。

不要害怕衝突

在跨部門會議上,每個主管為了維護自己部門的自身利益,難免會出現一些摩擦。有些主管,尤其是新手主管,為了怕把氣氛弄僵,往往會變得沉默寡言,以維持表面的和諧;但太過和諧反而凸顯不了你對議題的重視,「如果管理團隊在議題的討論上都沒有衝突,決策質量就會低落。」千萬別把「沒有衝突」跟「意見一致」混為一談。有時候我們可以對同一的主題,分不同的教室討論,主席歸納不同的意見,去異求同,包容百川,才是最適合的答案。

提出多元解決方案,以便做利弊分析

不同部門各有不同立場與利益的情況下,怎樣才能把話說清楚,最好的方式就是傾聽、作筆記,討論重點議題時儘量不要打斷對方講話,在進行跨部門協商時,不要執著在單一做法上,而是提出多元方案,例如:A產品是自製、外包或外購,多幾個選項才能做利弊分析。進行完跨部門溝通後,務必要回到自己部門,向部屬清楚傳達最新的決定,並按跨部門會議的決議事項,採用5W去落實執行。

提出多元解決方案做利弊分析後,原則上利大於弊是比較好的方案,選定方案後,馬上運用5W去執行,若執行結果仍未達標,則要重新檢視,是否題目訂定不清楚,還是原因沒有對症下藥,還是對策擬定不妥當,或是對策沒有落實執行,不斷的往前逆推檢視,反復Loop,一直到達標為止。

錯誤的決策比貪汙更可怕

沒有赚錢的訂單是否要接?坊間企業對於沒有利潤的訂單通常不會接,殊不知接訂單的決策是看有無「邊際貢獻」而不是看有無「淨利」,以致做了錯誤的決策而錯失商機,錯誤決策比貪汙更可怕;其次,損益表內的產品毛利(營收-成本)低,公司在進行業績檢討時,營業單位多半建議衝量來提高毛利額,殊不知毛利不等於邊際貢獻,雖然有毛利,但毛利下方還要扣除變動的推銷、研發、利息、所得稅費用及匯兌損失等變動成本後,變成沒有邊際貢獻,因此雖然毛利額增加了,但最後卻發生淨損,主要原因是該產品有毛利卻沒有邊際貢獻。

邊際貢獻係營業額減去變動成本,而變動成本是指每件產品的單位成本原則不變,但其總成本,隨著銷(產)量增加而增加,例如:原物料成本、流動電費、產品運費等。只要收回變動成本就有邊際貢獻,邊際貢獻越高表示做越多賺越多;營業額若小於變動成本,邊際貢獻便會出現負值,將產生做越多賠越多的現象,若工廠均未開工,則只賠固定成本或固定開支。

產品最低定價

在後疫情時代,各國紛紛封城、封國,導致供應鏈中斷,為了搶訂單,廠商間不惜殺價競爭,殺到血本無歸,此時財會部門必須提供最低訂價資訊,給業務部門參考;產品最低訂價,必須要Cover單位變動成本,若低於單位變動成本,單位邊際貢獻便會出現負值,將產生賣越多賠越多的現象。其次,廠商在做「薄利多銷」決策時,不要一昧為降價而降價,因為任意降價會侵蝕原利潤,想要維持原利潤,必須要求客戶增加銷售量來交換,這才是「薄利多銷」的真義。

結語

財務報表編製的目的,在表達企業經營成果、財務狀況及現金流量,提供予主管參考;企業發生財務危機,可由財務報表中事先看出徵兆,唯財務危機並非一定要用財務手段〈現金增資〉來解決,財務手段是治標的,而業務不振、研發失利、投資錯誤、帳齡過長、才是真正的致命傷。

坊間跨部門會議,沒有用口語化溝通,「各彈各的調」,各自為政,找不到共識,沒共識,就沒結果;跨部門溝通成功的關鍵在於跨部門合作,彼此擁有共同目標,才能產生團隊力量(Team work),發揮企業整體綜效。

猜你喜歡

職場具備「良好溝通能力」相當重要,尤其「管理者」對上級主管、部屬、同仁,或是對外部客戶、供應商,以及組織相關利害關係人等,都需要掌握溝通的模型,及對溝通對象的深度瞭解,能知己、知彼,才能溝通無礙。

早期創業家 1 個皮箱走天下,時至今日,此企業經營思維已轉變,如今企業更重視加入群眾智慧解決問題,透過凝聚對企業願景、策略與實踐行動的共識,以群智續航企業的永續發展性。

職場上良好溝通力是自身最有用的軟實力,有效減少誤會與溝通成本,當聽見、聽懂、再做對事,能在變化目不暇給的時代,從龐雜無序的資訊中,篩選過濾出有用的資料,轉換輸出問題的解方。

破局突圍:AI時代的高效能團隊構建術

上課時間 2026/09/29 ~ 2026/09/29

職場與職務之認知與溝通協調(BC1) - 關鍵就業力課程

上課時間 2026/08/26 ~ 2026/08/26

建構友善職場:主管必修的正向管理與溝通分際實戰班 - LINE@ID:@274aywrg - 張靖梅老師 - 主管職場霸凌防治實務

上課時間 2026/09/01 ~ 2026/09/01

用數字做決策:預算控管與財報分析實務 - 已達開班門檻

上課時間 2026/09/02 ~ 2026/09/02

數據的微光-穿越資訊迷霧,尋找解決問題的亮光 - LINE@ID:@274aywrg - 楊婉菁/胡稚群老師 - 實體+遠距同步

上課時間 2026/10/05 ~ 2026/10/05

機水電工程識圖基礎培訓班(視訊班) - 夜間+假日

上課時間 2026/11/22 ~ 2026/11/29

議價談判 - 即將達開課門檻

上課時間 2026/09/10 ~ 2026/09/10

MSA 量測系統分析 - 第四梯

上課時間 2026/10/30 ~ 2026/10/30

營造業職業安全衛生業務主管在職教育訓練班 - 【台南日間班】 - 請上傳原始證書 - 待課程確定後再行繳費

上課時間 2026/08/22 ~ 2026/08/22

【Total Productive Management】自主保養及計畫保養 - 設備管理從小地方做起

上課時間 2026/10/16 ~ 2026/10/16