碳有價時代-您應該了解的趨勢

- 撰文者:

- 2024/11/05 瀏覽數:1255

歐盟碳交易體系自2005 年運作以來,歷經多次市場變革與挑戰後,也正式於去年宣布歐盟碳邊境調整機制(Carbon Border Adjustment Mechanism, CBAM)在2023年10月開始試辦,規範碳密集型產品若進口到歐盟,必須購買憑證(CBAM Certificates)才能將其產品銷往歐洲市場的規定,並訂於2026年將正式啟動相關付費的機制。

雖試行期只要求輸往歐盟包含鋼鐵、水泥、化肥、鋁、電力及氫氣等碳密集型產業產品,但從去年底起國內相關的企業即己開始被要求要試申報產品碳含量,其中包含了如生產螺絲螺帽零件的中小型企業及工廠皆在列。

再加上我國政府於去年通過「氣候變遷因應法」,將2050國家淨零排放目標入法,並規定年排放量2.5萬噸以上的單一工廠,都需受環境部「事業應盤查登錄及查驗溫室氣體排放量之排放源」規範,登錄揭露事業廠區的碳排放量,其中碳費的議題即正式躍上台面。

雖目前對列管企業徵收的方式及費率尚未定案,但如以中鋼為例,於碳當量年排放量2000萬噸,一噸碳排300元(碳費費率)來算的話,中鋼一年要繳交碳費金額即高達60億元,相當於現有盈利都要繳碳費的狀況即會發生,企業開始感受到「碳」的壓力,也代表著「碳有價時代」正式來臨。

因此,企業更應儘速掌握全球各地區的發展趨勢,才能在有限的時間內做好預應的工作,以降低“碳”所帶來的衝擊或從中找到新的發展利基。

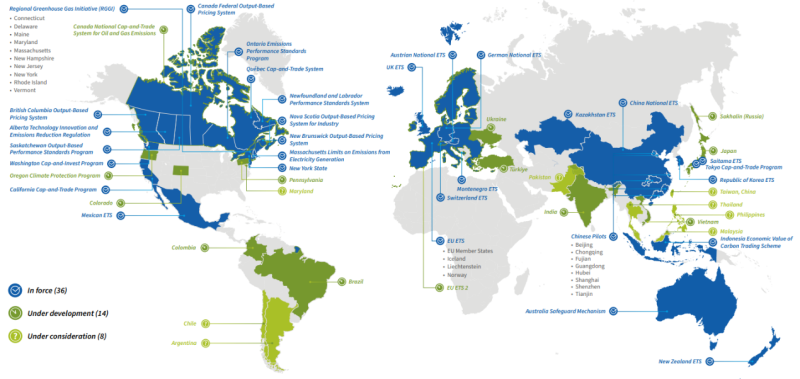

首先,我們要知道的是全球碳交易市場的發展狀況,碳交易市場並不是只有歐盟,截至2023年底,全球共有34個實施中的碳交易制度,市場規模約佔全球GDP的60%,然而僅涵蓋不到1/4 的溫室氣體排放量,於今年再新増2個,並有14個地區在發展中(如下圖一 全球碳交易市場發展現況分布圖所示)。

儘管各地區陸續規劃碳交易體系,雖在運作機制及進程上仍存在很大的差別,但可見此趨勢己是不可逆,企業需正式思考面對挑戰方式與策略,並在碳市場中確實掌握市場動向以找到商機或迴避風險。

圖一 全球碳交易市場發展現況分布圖

資料來源:https://icapcarbonaction.com/system/files/2024-04/240410_iccap_infographics_02.pdf, ICAP

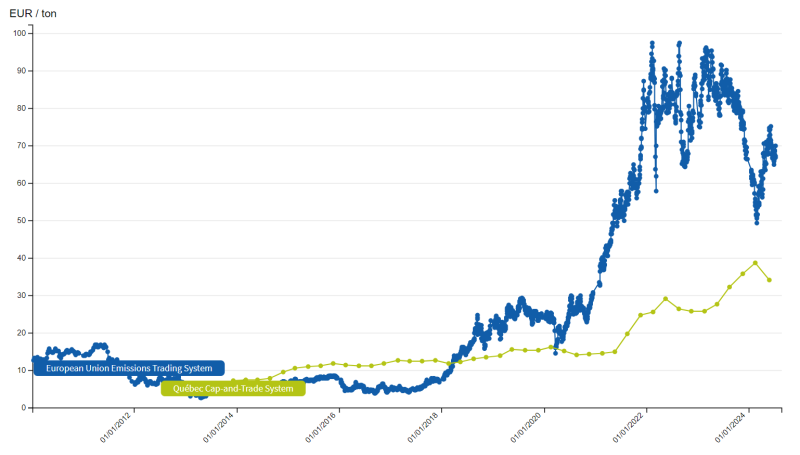

其次,有關碳價的部份,在2023 年的市場表現中,歐盟碳價呈現起伏不定的現象,雖然碳價在年初曾達到每噸約100歐元的高點,但在下半年出現了下滑趨勢,主因為需求疲軟和能源產業的結構性轉變,截至今年,歐盟碳價則多在65~75歐元間震盪(如下圖二 歐盟及北美地區碳價發展趨勢圖所示)。

而另一個大市場美國,雖市場結構目前尚未形成統一的碳交易制度,且碳定價機制屬於地方政府層級,但在價格的表現上則不斷在攀升,如主要強制性碳交易市場價格在2023 年創下歷史新高。

西部氣候行動聯盟(Western Climate Initiative, WCI)達每噸39美元,California /Québec Cap-and-Trade Program也不斷創下新高,而這起因或許來自歐盟的碳稅徵收方式,因為歐盟總量管制方式的延伸,導致全世界要跟歐盟做生意,就必須和歐盟一起做碳管理,讓境內境外公司的排碳成本需趨於一致。

故當2026年歐盟CBAM正式啟動付費後,若企業或工廠不在台灣繳碳稅,到時候就是全都繳給歐盟,相信每個國家都不會樂見此情形的發生,也因此可預見全球的單位碳交易金額最終皆會趨近,也代表者我國碳費費率的金額將不會僅止於現預估每噸300元的水準。

圖二 歐盟及北美地區碳價發展趨勢圖

資料來源: https://icapcarbonaction.com/zh/node/839, ICAP

再者,我們要注意的是碳交易市場主要分為2種:強制性市場(Compliance Market)和自願性市場(Voluntary Market),2種市場的碳權(Carbon Credit)規則有所不同,在強制性市場中,碳權主要是政府根據國家總量排放管制的額度上限,進行配給的排放量;而自願性市場,碳權主要由第三方碳權專案開發商進行碳抵換專案取得。

而上述所提到的碳價分析內容,如歐盟及美國皆是強制性市場的做法,由各國政府控制「總量管制排放交易」的政策市場,政府根據國家總量排放管制的額度上限,進行碳排放的總量管制與交易,並制定每個強制性市場下的碳權價格,之後再由市場供需雙方的交易結果決定,如歐盟CBAM徵收機制的計價基準即以此方式為主體。

而自願性方案交易規則多被認為是強制性市場的補充機制,讓不在排放限制的企業或組織可以透過此交易市場購買「碳抵換」作為減碳作為以達到碳中和的目標,並由第三方認證機構查證完成,故原則上在CBAM等機制徵收時這些碳權是不納入計算或僅能認列一定程度的比率(約5%)。

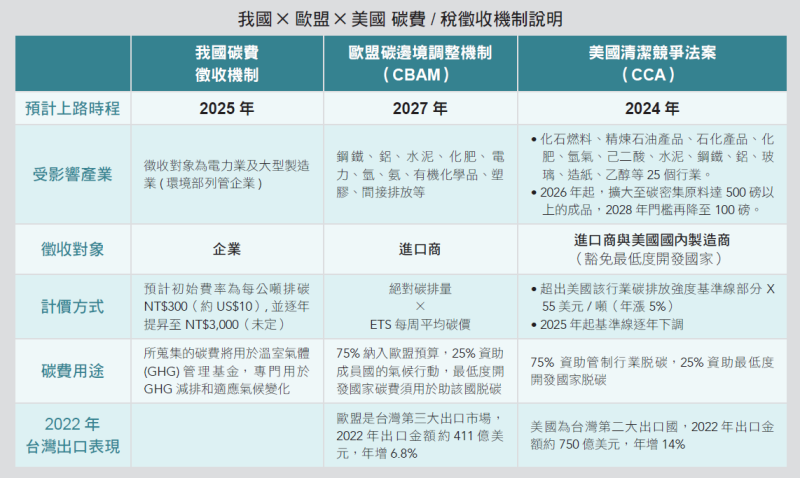

因此,我們目前要特別注意的是,我國的碳費徵收機制現屬於自願性市場的做法,未來如何跟強制性市場接軌,還需政府來制定相關的政策及做法,才能避免企業二邊繳費、繳稅的狀況出現,以下也僅就我國、歐盟及美國的碳費/稅徵收機制做一比較後如下表一說明。

表一 我國、歐盟與美國碳費/稅徵收機制比較表

資料來源:能力雜誌,財團法人中國生產力中心

綜上所述,隨著如CBAM、CCA(Clean Competition Act,清潔競爭法案)、RE100等跨地域機制的推動,減碳的需求已經深入到全球產業鏈中,全球對於碳排放的關注也將日益增加,如何建立有效的碳排放管理機制及系統將是企業未來發展不可或缺的一環。

期望能透過這篇文章,讓各位了解到目前有關碳排放議題的重要管理機制、計價規則及發展現狀,並認知全球在淨零排放或碳中和的趨勢己不可逆且己正式推動,企業皆應開始正視並思考推動策略來面對未來的挑戰,因為有效的推動方式不僅可達到全球的減碳及永續目標外,更重要的是從中找到企業提升競爭力及創造出新的商業機會,如開發新的低碳製程與生產技術,並取得相關專利於產業中取得領先地位,或更進一步發展低碳燃料應用技術及固碳技術/碳捕捉技術等做法,將會成為企業再創造業績成長與在產業內彎道超車的機會。

而在有效的碳排放管理機制上,對此,中心也提出從提高能源使用效率(含製程改善)開始→燃料替代與節能設備導入評估→能源系統設計及工程改善規劃→低碳生產技術應用開發策略規劃等推動步驟及做法,來協助引導企業建置整體系統減碳的思考模式並朝向正確的減碳方向前進,讓大家在眾多的不確定因素下規劃出完整的短、中、長規劃才能將危機轉變成商機,並讓“碳”的壓力轉化為企業新的發展動能,才是最佳的因應之道。

ESG永續發展學院

企業淨零轉型壓力日增,國內出現綠領人才荒問題,過去70年來,CPC陪伴國內企業走過各階段轉型期,適時導入管理變革與人才培育策略,面對永續議題,CPC已訂定ESG永續發展系列職能培訓藍圖,針對製造業及服務業之不同性質,提供不同的培訓課程!

溫室氣體查驗證服務

本中心為使國內企業營運能與聯合發布ESG企業經營指標相符,111年度成立ESG新事業發展委員會;奠基過去ISO9001品質管理系統與ISO27001資訊安全管理系統驗證之基礎下,率先其他國內管顧機構獲得ISO14001及45001驗證通過,取得ISO環安衛雙認證,正式成立「ESG永續發展學院」,開辦永續經營系列課程,透過北中南各地訓練中心,為企業提供絕佳綠色人才養成修練道場。

猜你喜歡

氣候變遷日益嚴重,各國為達成「2050年淨零碳排」之目標,紛紛提出因應減碳排放之政策/稅務(碳稅、碳費)之制定(或調整)項目。企業們如同陷入一場減碳大作戰,陷入其中,卻也無法置身事外。

蔡總統在2021年世界地球日提出「2050淨零轉型是全世界的目標,也是臺灣的目標」,為了克服這一大挑戰,需要產、官、學三方攜手合作,如何透過政府的力量進行淨零治理,政府首先協助大企業,再讓指標大企業以「母雞帶小雞」的方式引領小企業轉型,減緩轉型的衝擊,甚至創造新的淨零商機。

面對國際碳定價、碳關稅政策上路,一場無煙硝、卻攸關產業,甚至國家經濟存亡的「零碳排」戰役,正牽動全球碳科技的巨大轉變。以打造全球供應鏈廠家綠電平台自居的森崴集團,積極「創能」開發多元潔淨能源之餘,也致力打造一支本土團隊,讓離岸風電成為台灣的另一個護國神山。

台灣的碳規則正在起步階段,隨著國際已加快淨零進程腳步,碳規則和碳配套措施的要求會更嚴格、範圍也將擴及更多產業,除了各國政府法遵規範增加,國際綠色供應鏈為維持市場制高點,對供應商的減碳要求也將不斷提高,是台灣企業更切實面對減碳議題的關鍵動機。

企業數位轉型策略展開實務

上課時間 2026/11/04 ~ 2026/11/04

SPC統計製程管制 - 需自備筆電

上課時間 2026/08/12 ~ 2026/08/12

採購人員必備的碳足跡資料管理與減排行動設計實務

上課時間 2026/10/16 ~ 2026/10/16

生產獎金制度設計與實施要領

上課時間 2026/08/25 ~ 2026/08/25

企業ESG責任與治理:策略性薪酬與升遷制度設計與管理 - 即將達開班門檻

上課時間 2026/08/20 ~ 2026/08/20

如何運用AI故障預測進行預防性維護實務應用班

上課時間 2026/12/24 ~ 2026/12/24

公共工程品質管理人員回訓班 - 邊坡工程品質管理實務(日間班 - 嘉義班(實體班) - (無受理網路報名) - 📌請下載報名表

上課時間 2026/08/30 ~ 2026/09/20

IATF 16949的供應鏈的選擇、績效評核與稽核方法 - 南科班 - 第二梯

上課時間 2026/08/19 ~ 2026/08/19

善用領導力創造A++績效力 - 第二梯

上課時間 2026/10/28 ~ 2026/10/28

使用起重機具從事吊掛作業人員安全衛生在職教育訓練

上課時間 2026/11/19 ~ 2026/11/19