商業模式轉換:如何從平衡計分卡成功轉換至商業模式創新藍圖

- 撰文者:

- 2024/11/12 瀏覽數:3533

自從上世紀1990年代晚期平衡積分卡成為國外企業界普遍接受的策略管理工具之後,台灣企業也紛紛導入這項策略管理工具,一時之間平衡積分卡成為策略管理的顯學。其後亞歷山大.奧斯瓦爾德等人在「獲利世代」一書中提出「商業模式圖」(Business Model Canvas)的工具,自此商業模式創新逐漸取代平衡計分卡成為新一代策略管理最受歡迎的工具。

以本中心而言,目前在我們的客戶當中使用平衡計分卡作為年度或中長期策略管理工具的廠商仍不在少數。然而根據國際創新機構Doblin在2013年的一項有關10種創新型態在「創新的投資與獲利」的調查報告顯示:最近10年在創新產生的價值排行榜中獲利模式名列第二,僅次於網絡群聚;相對之下,產品創新和服務創新所產生的價值分別是第十名和第九名,可見國外企業依賴商業模式創造價值的趨勢愈發明顯。

我們在提供廠商諮詢服務的時候發現,有許多中小型企業仍然習慣使用行之有年的平衡計分卡做為策略管理工具。至於商業模式創新雖然多有耳聞,甚至已接受過商業模式創新的訓練,但是在轉換策略管理工具時,卻常因為考慮工具的互換性以及相容性而裹足不前。故特別為文說明這兩種策略管理工具的共通處,以及如何在策略規劃時,從平衡計分卡轉換成商業模式創新思維。

在本文當中,首先介紹平衡計分卡和商業模式圖的架構和製作步驟;其次介紹由克里斯汀生(Clayton M. Christensen)所提出的四格商業模式要素,做為橋接平衡計分卡和商業模式圖的工具,並介紹轉介的方法。讀者可以得知如何從過去習慣使用的平衡計分卡轉換成商業模式創新,為組織成功導入策略創新的想法以及做法。

平衡計分卡(Balanced Scorecard;BSC)

平衡計分卡是一套全方位的績效衡量與管理機制,可將抽象的企業策略,轉化為一組明確的績效指標,用以衡量、管理策略的執行狀況。它是美國哈佛商學院(HBS)教授Robert S. Kaplan與知名顧問David P. Norton有感於傳統的績效評核制度,過度重視財務面表現,而輕視其他構面的表現。

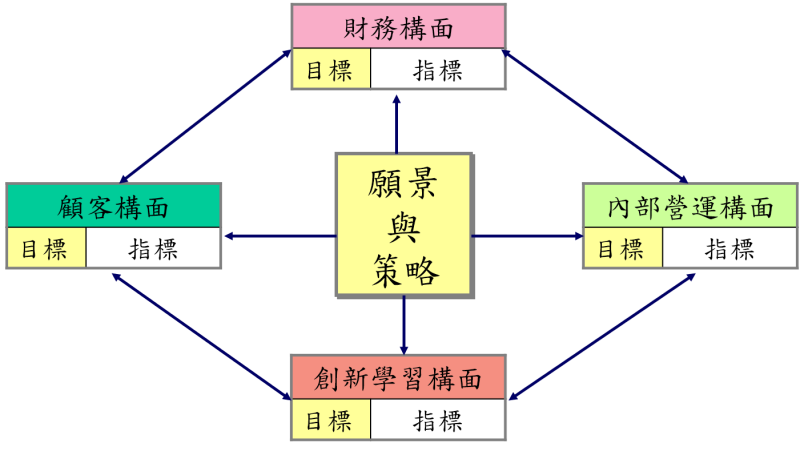

因此在1992年的《哈佛商業評論》中,發表了一篇題為《平衡計分卡:驅動績效的指標》(Balanced Scorecard: Measures that Drive Performance)的文章,提倡以一套更「平衡」的衡量標準,協助企業將中長期的戰略目標展開由「財務」、「顧客」、「企業內部流程」與「學習成長」等四個構面(perspective)的績效衡量指標,進而有效管理策略的執行。如圖一所示:

圖一、平衡計分卡的四個構面

平衡計分卡雖不能為企業創造策略,卻能幫組織有效執行策略。平衡計分卡是用「策略地圖」來描繪企業策略,策略地圖的製作步驟依下列順序逐次展開策略目標與績效指標:1財務 → 2顧客 → 3企業內部流程 → 4學習成長。這些目標間隱含有因果關係、各構面間相互銜接,以清楚描述策略,例如:獲利提升必須源自顧客滿意;達成顧客滿意則需要改善流程;而流程又需要從員工學習和成長扎根。

商業模式圖(Business Model Canvas)

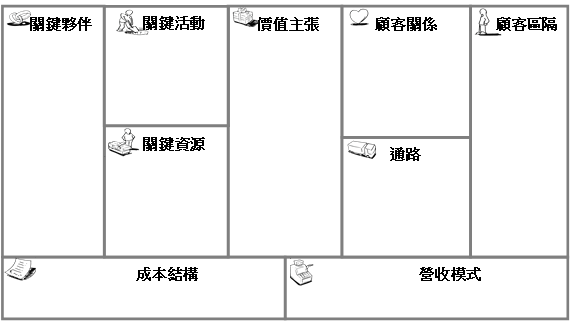

目前業界慣用的奧斯瓦爾德等人的「商業模式圖」(Business Model Canvas)把一個創業體系,分為:顧客區隔、顧客關係、通路、價值主張、關鍵活動、關鍵資源、關鍵夥伴、營收模式和成本結構等九個重點區塊,如圖二所示:

圖二、奧斯瓦爾德的商業模式圖

參考資料:「獲利世代」,亞歷山大.奧斯瓦爾德等著

「商業模式圖」是以顧客價值主張為核心,展開創新的商業模式;故其他八個區塊可視為價值主張的補充論述。其制定順序為:1選定顧客區隔、2制定價值主張、3選擇通路、4建立顧客關係、5創造營收模式、6鑑別關鍵資源、7採取關鍵活動、8建立關鍵夥伴關係、9產生成本結構。

商業模式再創新

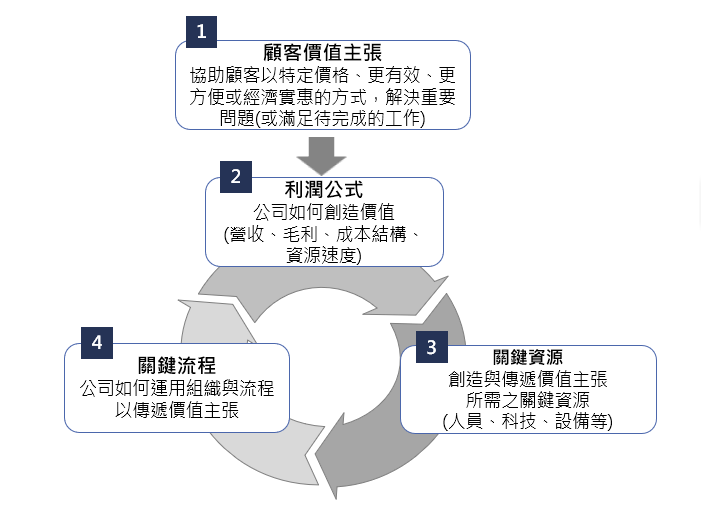

美國哈佛商學院(HBS)教授克雷頓.克里斯汀生(Clayton M. Christensen)和馬克.強森(Mark W. Johnson)、孔翰寧(Henning Kagermann)年在2008年的《哈佛商業評論》中,發表了一篇題為《商業模式再創新》(Reinventing your Business Model) 的文章,文中介紹比較簡要的四格商業模式要素圖,可視為奧斯瓦爾德等人的「商業模式圖」的原型。

文中所提的四格商業模式要素分別是:顧客價值主張(Customer Value Proposition)、利潤公式、關鍵流程、關鍵資源(如圖三所示)。該文最終贏得09年第50屆Mckinsey Award(麥肯錫獎) 。

圖三、商業模式圖

商業模式再創新的是以未滿足的顧客需求(待完成工作)為起點,發展創新的顧客價值主張,希望能協助顧客以特定價格、更有效、更方便或更經濟實惠的方式,滿足待完成的工作;其次則考慮公司如何創造價值(營收、毛利、成本結構、資源速度),亦即打造創造價值的獲利公式;接著是取得創造與傳遞價值主張所需之關鍵資源(包含人員、科技、設備等);最後則是考慮公司如何運用組織與流程以傳遞價值主張,亦即建立關鍵流程。

如果仔細觀察對照,不難發現克里斯汀生(Clayton M. Christensen)等人的四格商業模式要素(顧客價值主張、利潤公式、關鍵流程、關鍵資源),其實和平衡計分卡的四大構面(財務、顧客、企業內部流程與學習成長)不謀而合,其中只因為論述的邏輯而產生四個構面在順序排列上的差別。

因此,當企業在從事商業模式創新時,可先藉由克里斯汀生(Clayton M. Christensen)等人的四格商業模式要素當作橋樑,將原已沿用許久的平衡計分卡四構面思維轉接;最後再以四格商業模式要素作為基礎,展開成奧斯瓦爾德等人的九宮格商業模式圖(後續簡稱為九宮格商業模式)。

在將克里斯汀生(Clayton M. Christensen)等人的四格商業模式要素(後續簡稱為四格商業模式)轉換為九宮格商業模式的過程中,有下列幾個訣竅要特別留意:

- 四格商業模式要素(後續簡稱為四格商業模式)以顧客價值主張(customer value proposition)為起點,乍看之下似乎遺漏了九宮格商業模式的顧客區隔。然而在實務細部操作上,四格商業模式是以顧客簡歷(customer persona)為起始點,再發展出顧客價值主張。這份顧客簡歷包含顧客特徵和待完成工作(jobs to be done),可以完美地銜接九宮格商業模式。

- 四格商業模式中的關鍵流程、關鍵資源可以對應九宮格商業模式的關鍵活動和關鍵資源,但是卻沒有和關鍵夥伴關係相對應的元素。其實若是深入探究的話,不難發現在四格商業模式中,合作夥伴和通路是隱含在關鍵資源裡。在實際應用上,必須將這兩項元素從關鍵資源中獨立出來討論,即可和九宮格商業模式做更完整的對應連結。

- 在九宮格商業模式裡,有營收模式和成本結構兩個構面;然而在四格商業模式中,卻只有利潤公式一項和財務有關的元素。在實際轉換過程中,可以應用一種稱為逆向損益表(reverse income statement)的輔助工具,協助導出營收模式和成本結構。在逆向損益表裡,營收是以銷售量和價格求算得出;成本則是變動成本和固定成本的合計。

以上簡單歸納出從商業模式要素到九宮格商業模式的轉換要點,希望對正在做策略創新或商業模式轉換的組織,能有所幫助。

【參考資料】

- InnovatingSociety, Doblin - 10 Types of Innovation”

- 《平衡計分卡:驅動績效的指標》(Balanced Scorecard: Measures that Drive Performance), 1992.

- 《獲利世代》 (Business Model Generation: A Handbook for Visionaries, Game Changers, and Challengers), 2010.

- 《商業模式再創新》(Reinventing your Business Model), 2008.

創新研發卓越經營服務團

本服務團以政府研發補助資源為基礎,提供企業研發創新之資源介接、技術媒合、診斷輔導及專案控管等服務,導入CBIS及iBench等創新管理之加值工具,強化企業創新經營思維,提升企業研發能量。期藉此促進正向發展,陪伴企業持續投入具價值之創新研發,邁向卓越經營。

企業內訓服務諮詢

引領前瞻學習成長文化、推動創新知識價值方案,是CPC的使命也是我們永遠的承諾。一站式的企業內訓服務:滿足企業委訓需求,量身規劃打造專屬性課程並提供完備的委訓服務。

猜你喜歡

農曆春節甫過,對所有企業主、專業經理人及各個組織成員,也剛度過了一次冷暖自知的年終績效評估洗禮,績效評估與連帶而來的論功行賞,常常讓企業主與主管們傷透腦筋、壓力倍增,而績效與獎酬制度與企業策略的落實、營運目標的達成、人才吸引與留用卻又有著密不可分的關係,不可不慎。

BSC的推動步驟首先說明中小企業推動平衡計分卡的步驟如下:一、釐清企業願景、擬訂各期目標與經營策略。二、策略地圖展開:根據各期營運目標與經營策略,從「財務績效目標」構面展開至「讓顧客滿意的差異性價值提供」構面,再到「選定關鍵內部流程」構面,最後則是決定支持以上三者的「策略性組織、資訊與人力資源」構面,這四個構面因果相關、環環相扣,其中包含一連串具有因果假設推論之策略目標。策略地圖即為組織策略假設之圖像化,說明組織將無形資產轉化為最終財務產出的過程。三、提出衡量指標:

企業為了達到最大程度的實用性,長期策略目標與年度性績效目標,都要顯示成可計量的計分卡,最後結果,好的計分卡在處理績效時是簡潔的,而且是用很簡單的計量績效指標,清楚描述可使公司內任何一位員工都能清楚明瞭這些績效指標與數字所代表的重要性及意義。

根據產業情境及企業所設定的成長目標與核心能力,擘劃企業未來3~5年的成長策略。在核心事業的成長策略,將持續精進現有技術與服務,在新事業將透過商業模式流程,導入「開放式創新」開發新的商業模式。

從人資角度解讀勞動相關法令

上課時間 2026/09/22 ~ 2026/09/22

AI新媒體操作實戰

上課時間 2026/10/20 ~ 2026/10/20

8D問題解決實戰班:全面提升問題分析、根因找出與改善能力 - 🔎用系統化方法找出真正原因 - 讓問題不再重複發生!

上課時間 2026/11/27 ~ 2026/11/27

Power BI Desktop 一日報表應用培訓 - 攜帶NB上課

上課時間 2026/08/12 ~ 2026/08/12

物料管理與存量管制技巧研習班

上課時間 2026/10/02 ~ 2026/10/02

職業安全衛生管理員訓練A班第01期 - 產業人才投資計畫補助80%~100% - (自費名額8名) - [夜間班]

上課時間 2026/08/10 ~ 2026/10/15

職業安全衛生管理員安全衛生教育訓練班(假日班)-不含國定假日 - A方案13000元(職安一點通+複習班+甲業考試) - B方案10000元(無附贈,報名後請來

上課時間 2026/10/17 ~ 2026/12/13

企業財務人員切身的法律與觀念 - 本課程為會計主管每年12小時持續專業進修認證課程 - 已達開班門檻

上課時間 2026/10/22 ~ 2026/10/22

堆高機術科加強班 - B班 - 全天 - 115-04梯 - 台中

上課時間 2026/08/21 ~ 2026/08/21

顧客服務之問題分析與解決技巧

上課時間 2026/11/13 ~ 2026/11/13