以知識管理為基礎驅動企業實踐ESG

- 撰文者:

- 2026/04/17 瀏覽數:1321

近20年來,ESG一直是國際間熱門討論的議題,隨著氣候變遷地球暖化引發極端天氣的異變,不僅造成糧食、水資源、空氣及各類物種棲息環境的改變,連帶對部分物種、人類生存及經濟活動產生嚴重的衝擊,根據世界經濟論壇(World Economic Forum, WEF)所發布的「2025全球風險調查」,未來10年全球前10大風險中,前4項即與氣候風險相關,分別包括:極端氣候事件、生物多樣性流失及生態系統崩潰、地球系統劇變、自然資源短缺(見圖1)。

人們不只對地球所面臨的問題有所擔憂外,甚至不乏公司與集團涉入食品安全、工安危害、捲款掏空、惡意排放有害物質造成對環境的破壞,諸如類似負面的事件層出不窮。

企業是否能善盡對地球與社會公民的責任,尤其在追求經濟成長的同時,應能與自然環境、社會資源等有某種程度的連結,包括對整個內外部環境所面臨的風險與機會是否也能採取有效對應的措施,以減少對於週遭人、事、物產生相對的影響性,進而朝穩健經營及永續發展的方向前進,是當前企業不得不正視的重要課題。

.png)

圖1、全球ESG趨勢與新興環境議題

企業營運活動涵蓋的範圍極廣,單一財務資訊並無法完整呈現一家企業是否能永續發展,企業營運活動的內容還包括利害關係⼈所關⼼的議題,以及他們是否可以得到適當的回應與溝通。

而永續報告可以彌補非財務資訊所應揭露的資訊,並藉由撰寫報告書的方式,來完整蒐羅企業營運活動的具體表現,也就是透過永續報告書來說明企業營運當中有關的財務績效、環境指標及攸關社會各環節的資訊揭露,例如:企業創造利潤之餘,如何善盡對員工的照顧、對職業安全的重視、社區參與、環境保護活動的投入與貢獻等,以協助企業揭露更完整且難以量化的隱形資產,同時從法律和監管的角度用以提高企業營運的透明度和問責制,如此更有助於投資者或利害關係人用以具體衡量一家企業未來的發展性與價值。

我國永續報告書最早於2010年中華民國證劵櫃檯買賣中心所發布的「上市上櫃公司企業社會責任實務守則」,該報告係以企業社會責任(Corporate Social Responsibility,CSR)為主題的文件化資訊,敘明企業推動企業社會責任之情形,屬於企業自願性出版的年度非財務報告書,其內容要求企業必須揭露對環境保護(Environmental)、社會責任(Social)、公司治理(Governance)等三大重要議題。

然而CSR報告書並不像財務報告書具有強制性,有鑑於此,我國金管會遂於2020年所發佈的「公司治理3.0–永續發展藍圖」中,即以「強化董事會職能,提升企業永續價值」、「提高資訊透明度,促進永續經營」、「強化利害關係人溝通,營造良好互動管道」、「接軌國際規範,引導盡職治理」及「深化公司永續治理文化,提供多元化商品」等5大主軸為中心,並要求資本額達新台幣20億元以上之臺灣企業應接軌國際永續之趨勢,且應重視氣候變遷議題,以增進企業因應氣候風險的能力。

因此報告除了應參照全球永續性報告協會(Global Reporting Initiatives,GRI)的最新準則外,也要參考氣候相關財務揭露(Task Force on Climate-related Financial Disclosures,TCFD)及永續會計準則委員會(Sustainability Accounting Standards Board,SASB)制定的準則來撰寫永續報告書。

而金管會為了更明確定義永續報告,於2021年起將CSR報告正式更名為「ESG永續報告」,更進一步強調企業營運活動過程中具體的產出與表現,透過數據指標量化公司的經營表現,以持續強化我國上市櫃公司提升非財務資訊揭露,如此也更符合投資機構與銀行和利害關係人對公司非財務資訊的需求,並且及早做好企業營運風險的識別與管理。

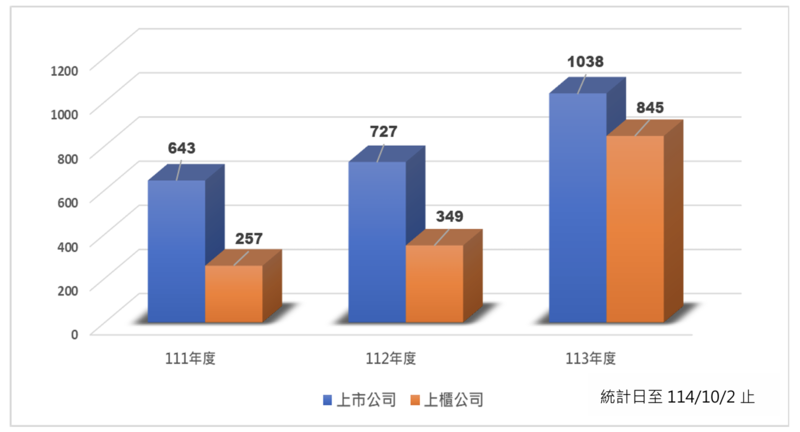

為何ESG永續報告備受業界及社會大眾重視呢?根據臺灣證券交易所公開資訊觀測站,有關上市櫃公司出具永續報告書111-113年度資料統計(見圖2)[註1],113年度永續報告書之上市公司為1,038家,上櫃公司共845家,總計1,883家。112年度永續報告書之上市公司為727家,上櫃公司共349家,總計1,076家。111年度永續報告書之上市公司為643家,上櫃公司257家,總計900家已完成申報作業,這3年相較113年度比111年度足足多出983家。

此一數據顯示上市上櫃公司應持續關注ESG相關議題,並積極提升公司治理的能耐,以此強化企業永續發展之競爭力;另一方面,麥肯錫顧問公司所作的調查報告中也曾提到,許多在環境、社會和治理標準方面表現不佳的組織因忽略ESG的重要性,而面臨市值的大幅下降[註2]。

這也是為何相關利害關係人及監管單位越來越關注企業是否真的落實ESG的實踐,以做為吸引並留住關鍵人才和提升相關利害關係人對該企業的信任,因此ESG策略必須長期穩健與合規的經營,才能承受社會大眾及利害關係人的監督,以避免受到環境和聲譽風險的影響,例如廣受大眾最為詬病對於「漂綠」的看法,這可能會危及和破壞企業長期致力於永續發展方向的努力,甚至錯失各項重大投標、政策或市場投資,以及各項補貼減免等方面的資格與機會。

圖2、111-113年度上市櫃公司永續報告書數量統計表

由於ESG永續報告相較過往的傳統財務報告更具複雜,並且依其溝通對象及使用之用途,以對應其所須遵循GRI、SASB、TCFD、DJSI(Dow Jones Sustainability Index)、ESRS(European Sustainability Reporting Standards, ESRS)等國際規範的要求,儘管這些規範對於改善ESG報告方面取得了重大的進展,但不可諱言的是這些規範與要求對於組織在撰寫ESG報告有一定程度的挑戰。

其中最大的挑戰就是公司在製作永續報告時,必須收集不同營運活動與其供應鏈間相關必要之數據,然而供應商之間缺乏標準化,通常一家企業也會有多個供應商,每一個供應商都有自己評估ESG績效的方法,這可能導致ESG評等的混亂和不一致,而造成投資者較難以準確比較公司的ESG表現。

另一個挑戰則是缺乏數據可用性,特別是對於中小型公司而言,由於大公司或其集團往往有更多的資源和能力來全面報導ESG數據,但對於中小企業而言可能難以收集必要的數據,主要問題在於他們無法提供並證明公司可永續發展的績效數據展現,而過多抽象、主觀的文字敘述,實難以建立報告書內容的可信度,再加上許多量化數據或質性佐證資料的來源,橫跨了不同的單位、部門,乃至於不同系統之間及與外部供應商的數據進行串接,因此對於資料的彙整、到編撰產出一份完整可用的報告,此一整合的過程非常耗時且佔用資源,過程中的資料也可能會存在著錯誤或不一致的風險。

被譽為現代管理學之父Peter Drucker曾說過一段話:「If you can't measure it, you can't manage it!」。即「數據」是所有管理的基礎,也是撰寫所有報告最重要的參考依據,這也意謂著數據的架構、數據的集成、數據的治理和數據的品質等使用之工具或方法皆應予以「標準化」、「結構化」及「系統化」,如此才能建立一套可信的數據基礎,也才能使數據蒐集者和提供者的輸出經驗避免其未經過驗證,而造成因雙方認知上的不同,使得數據出現前後不一致的情況,進而影響數據的正確性。

企業高階主管也必須有效監控數據及指標,並且針對不同的問題予以整合,如此才能對症下藥,並據以提出不同面向的策略方針及行動方案,才能提供一致和透明的方式報告其ESG相關數據,進而使投資者或利害相關人更容易獲得做出明智決策所需的數據,因此這些資料就是管理和報告關鍵問題的基礎建設,一旦數據的來源或資料有誤,那麼就有可能因為糟糕的數據導致糟糕的決策,甚至演變成更糟糕的結果,意即「垃圾輸入,垃圾輸出」(Garbage in, Garbage out,GIGO)。而ESG永續報告真正的挑戰即在於需要考慮各種複雜的人員、流程、數據和系統方面之間如何有效整合與應用的問題。

為解決上述過程可能遇到的問題,企業在推動ESG前,必須要先問問自己,企業為何需要做ESG?ESG對於公司有甚麼影響?如果要做ESG,有沒有資源?資源在哪?將這些內容盤點與評估後,接下來就是如何去展開行動,包含是否有相關方面的知識技能?知道需要收集那些資料、知道數據與資料在哪、了解誰需要參與這整個過程、如何用更有效的工具或方法來收集這些資料,當這些完成後再檢討有哪些需要調整與改善的?哪些重大關鍵議題與公司有關?

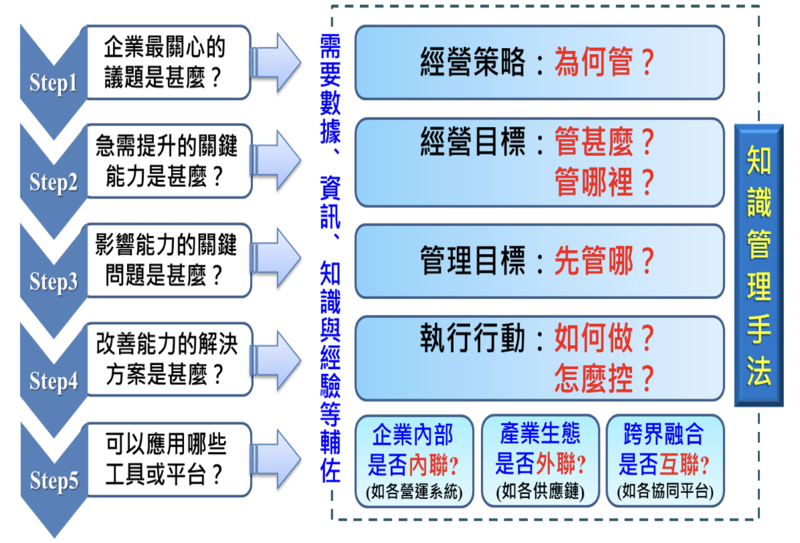

這些如何與公司的經營發展緊密連結,包含從企業內部、外部,甚至跨界的運作方式與平台的建立,如何去形成一套有效的運作與管理機制,並讓整個資料、資訊甚至是知識流能夠通透有效被分享與使用,此一概念其實與我們在業界推動知識管理的思維是相同的(見圖3)。

圖3、知識管理推動思維

隨著全球永續發展意識的提升,ESG已成為企業邁向永續發展與創造長期價值的核心策略。而在這個轉型過程中,「知識管理」扮演著關鍵的支撐角色。本文將說明企業如何透過知識管理的架構與實踐,以有效推動ESG策略落地與升級。

一、 知識管理與ESG的連結

知識管理的核心在於系統性地蒐集、組織、分享與運用組織內外的知識資源,知識管理不只有管理組織內部或過去的知識,也包含外部和未來的知識需要被管理,它串起不只是「人」,還包含公司的「策略與文化」,及工作的「資訊科技與流程」面。

知識是人類透過資訊的匯集以及經驗累積而成,其所產生的價值不僅僅是反應過去歷史事件的樣貌與脈絡,更具備了知識的再利用性,用來解決目前的問題或預防未來可能面對的狀況;而ESG的推動亦需要跨部門、跨專業的整合與決策,涉及法規遵循、風險管理、利害關係人溝通與創新行動。

因此,如何讓「對的資訊」在「對的時間」用「對的工具」轉譯成「對的語言」傳送給「對的人」,以便於讓這個人有系統地去發現知識、接收正確的知識、瞭解知識、分享知識與使用知識,意即透過知識管理的方法管理與運用資訊及知識,使ESG推動工作變得更有效率與效能,可就以下幾個優點予以說明:

-

資訊透明與揭露效率提升

ESG報告需大量數據與案例支撐,有效的知識管理系統能彙整不同部門的永續資料,提升揭露正確性與即時性。

-

跨部門協作平台

透過KM平台促進環境、社會與治理相關知識的橫向流動,以加強內部協作與共識建立。

-

永續創新與最佳實務傳承

企業在推動ESG時,常需開創新的商業模式與解決方案,知識管理能系統性記錄實驗過程、挑戰與成功案例,以供未來借鏡。

二、 以知識管理為基礎驅動企業實踐ESG

企業若欲藉由知識管理推動ESG,可從以下幾項策略入手:

-

建立ESG知識庫

將內部的政策、流程、數據、案例、法規、教育訓練等與ESG相關的資源整合成可搜尋的知識庫,並定期維護與更新,讓內部成員隨時檢索外,亦可作為內部學習與對外溝通的基礎。

-

導入社群化學習機制

推動「ESG主題社群」或「永續工作小組」,讓不同單位的專家與實務者能夠進行知識交流,亦可透過如線上論壇或Teams/Slack方式研討,促進跨領域整合與創新。

-

制定知識貢獻與分享激勵機制

設計適當的制度鼓勵員工分享永續實踐經驗,推動員工自主分享觀察與建議,增進 ESG 文化內化,例如透過KPI、獎勵、晉升加分等方式,營造正向循環的知識文化。

-

整合外部知識來源

ESG是一個高度外部驅動的議題,包含相關法規、國際標準(如GRI、SASB、TCFD)、政府政策與產業最佳實踐,可彙整在知識管理平台中,企業應善用產官學研與國際組織的知識資源,透過合作、參與研討會、資料庫訂閱等方式,吸收最新趨勢與法規變化。

-

數位化與智能化應用

導入AI與大數據分析,能協助從龐雜的ESG資料中萃取洞見。例如自動分析碳排數據趨勢、預測風險、生成揭露報告草稿等,有效提升決策效率。

三、 標竿學習案例

為使業界進一步能有效理解實務運作方式,可以參考某個案公司的做法如下:

(一) 標竿案例-西門子[註3]

-

企業簡介

該公司為跨國企業,主要從事工業自動化、數位化、能源與醫療技術,並致力於永續經營,為道瓊永續指數(DJSI)長年上榜企業之一。

-

挑戰背景

- ESG揭露標準不斷演進,須整合各地業務單位資訊

- 全球供應鏈碳足跡難以即時掌握與回報

- 員工對永續目標理解程度不一,知識落差大

- 業務需快速響應客戶對低碳與永續的專業要求

-

因應做法

-

建立知識分享平台

- 整合全球各部門的永續案例、法規回應、內部SOP、供應商管理標準等資訊。

- 員工可依據部門、地區、職能快速找到相關ESG知識,提升效率與一致性。

-

-

推動專責知識社群

- 成立跨部門永續專家社群,定期舉辦知識分享會議。

- 社群成員可透過實體或平台方式分享與交流各地有關綠能轉型、減碳措施、供應鏈管理與治理創新經驗。

- 藉此形成一套知識流通與實務回饋機制,提升永續行動的「可複製性」。

-

建置碳知識數據庫與AI分析工具

- 整合碳排數據、產業案例與減碳技術知識,讓業務與研發部門能快速應用。

- 搭配AI分析工具,協助預測產品生命週期碳排量,輔助設計端做出綠色決策。

-

制定知識分享激勵制度

- 將ESG相關知識貢獻列入績效考核項目。

- 獎勵發表內部ESG創新案例、技術應用、流程改善的團隊與個人。

-

推動成效

-

ESG資訊揭露效率大幅提升

-

- 透過Siemens Xcelerator平台,專注於營運技術數據的深度整合,可使用ESG目標與KPI追蹤器,設定與聯合國永續發展目標(SDGs)對應的專案與指標,建立永續發展路線圖。

- 各部門可快速提供具體案例與量化數據,提升資訊透明度與可信度。

-

創新實踐倍增

- 永續社群內部分享促成多起跨部門合作專案,如智慧電表節能應用、製程廢熱再利用等。

- 知識平台收錄ESG案例與問題解決方案,成為內部創新的知識寶庫。

(二) 標竿案例-臺灣證券交易所(TWSE)

為解決上市櫃公司需要大量蒐集、比較同業ESG指標與範例,並解決首次或大量編製報告時流程繁瑣等問題。其做法如下:

- 透過ESG InfoHub整合上市公司ESG公開資訊與儀表板,用以支援報告產製與資料共享,提供跨公司、跨產業的指標視覺化與比較;並推出「永續報告書範例專頁」,作為撰寫知識地圖與教材。

- ESG 數位平台可把公司已申報的 ESG 指標直接帶入報告初稿,形成半自動化的知識/文件產製流程,降低彙整與編輯負擔。

- 建立外部知識平台及內部產製工具的「雙引擎」,同時解決資料蒐集(對標學習)與報告產製(知識重用)兩端挑戰,並提升資料分享與人才培育(課程專區)。

目前在市場端也有第三方的TESG/儀表板等工具[註4],主要強調資料清洗與標準化、事件雷達監測,供機構或企業內部研究決策知識庫使用,可與企業自建平台串接。故從上述案例做法及國外案例觀察綜整後,建議業界後續在設計導入或優化現行的知識管理可以延續思考以下幾點:

-

單一事實來源(SSOT)

以「ESG Data Hub /內部ESG資料湖」集中歷年報告、數據表、驗證/保證文件與對應準則(GRI/SASB/TCFD/TNFD/IFRS。

-

框架導覽與學習地圖

把每個指標對應到「資料擁有人、取得路徑、頻率、驗證需求、可視化範本」,並提供範例頁面與課程模組。

-

平台化流程(From Data to Disclosure)

透過系統工具進行數據的整合與應用,把擷取→標準化→計算→視覺化→協作→報告串起來,做為可重複的知識流程,以縮短出報週期並確保可追溯性。

-

外部對標補強

善用第三方資料庫(如TESG指標、事件雷達)補足靜態揭露的空窗以與同業比較,並作為策略研擬與風險監測的「外部知識層」。

綜上所述,永續已成為全球的共識,這些規範與要求為企業帶來更多繁瑣的作業與程序,除了要克服這些挑戰外,企業亦要改變心態,不能將ESG僅視為一項「報告任務」,單純的系統建置也不足以確保KM與ESG能成功,故筆者建議企業應將ESG的推動視為一項知識資產建設工程,管理上更要落實PDCA循環,使企業的營運目標與方向皆能一致性達成。

而知識管理正是將分散的ESG數據、隱性的員工經驗和外部的法規趨勢,以系統化的方式轉化為組織決策和行動能力的關鍵驅動器,故企業任何的行動皆應思索最終如何「知識化」,使其成為內部的DNA,並將其嵌入於企業各項營運流程中,永續經營,以加速推動企業數位轉型與升級,也是當前企業刻不容緩的事情。

[註]

- 臺灣證券交易所(TWSE)網站

- Witold Henisz, & Tim Koller, & Robin Nuttall, (Nov, 2019). Five ways that ESG creates value, McKinsey Quarterly.

- 西門子網站

- 台灣經濟新報網站

ESG永續發展學院

企業淨零轉型壓力日增,國內出現綠領人才荒問題,過去70年來,CPC陪伴國內企業走過各階段轉型期,適時導入管理變革與人才培育策略,面對永續議題,CPC已訂定ESG永續發展系列職能培訓藍圖,針對製造業及服務業之不同性質,提供不同的培訓課程!

猜你喜歡

「人」是知識創造與企業智慧資本的核心,唯有透過知識管理及人才培育的方式,同時搭配企業文化及運作機制,才能驅動人員、團隊及組織的學習,進而強化企業經營體質,以達到企業及同仁不斷追求成長、持續價值創新的精神。本文透過M公司的案例分享其知識管理導入歷程、策略、推動架構與關鍵要素,如何在階段逐步推進,並結合自身實際狀況與能耐,建立清晰的數位化轉型路線圖,以及各階段的實施目標及重點。

智慧製造時代來臨,多數企業想到硬體提升、設備升級,但這些互聯網裝置需要成功的運作,乃需透過大數據的收集與分析,而大數據的基礎則是知識管理,知識管理的本質是什麼?如何成功導入知識管理為企業轉型升級紮根?

釐清有關ESG永續發展推動的5大關鍵思維,藉此建構有效永續發展報告書的流程建構。有了永續體系,所有永續發展委員會人員的工作職掌可以被明確定義,各司其職。需要對應的目標-SDGs、治理、方向與價值觀等都可以被彰顯,甚至,因為有了這體系,許多的發展都能透過這體系,系統性的延續下去。

ESG是一個快速變化的領域,在永續數據揭露這個議題上,市場環境及監管方向正發生天翻地覆的變化⋯⋯

資產傳承與企業傳承

上課時間 2026/11/10 ~ 2026/11/10

ESG永續發展-現代企業永續經營新關鍵之道 - 遠距教學 - LINE@ID:@274aywrg

上課時間 2026/10/07 ~ 2026/10/07

永續碳管理師培訓班 - 第六屆 - 即將達開班門檻

上課時間 2026/08/13 ~ 2026/08/28

TWI-JR基層管理幹部工作關係與團隊力提昇

上課時間 2026/09/23 ~ 2026/09/23

ISO/IEC 17025:2017 實驗室管理系統內部稽核人員訓練 - 南科班 - 第二梯

上課時間 2026/11/09 ~ 2026/11/10

外籍基層人員-打造金牌現場! 成為最強現場高手:5S 實戰管理課 - 中英文授課 - 培養外籍主管必備的現場管理觀念

上課時間 2026/07/29 ~ 2026/07/29

系統思考與決策力培訓:打造主管的全局視野 - <決策力>

上課時間 2026/11/05 ~ 2026/11/05

利用Excel統計方法解析及鑑別製程品質與改善成果 - 請自備筆電上課💻

上課時間 2026/10/29 ~ 2026/10/29

倉儲作業管理改善與實例研討 - LINE@ID:@274aywrg - 蘇清輝老師

上課時間 2026/08/10 ~ 2026/08/10

缺氧作業主管安全衛生在職教育訓練班 - (回訓)日間班 - 報名人數須達15人才可開課 - 報名請上傳初訓證書 - (勿傳期滿證明)

上課時間 2026/08/31 ~ 2026/08/31